La tarjeta como nueva frontera de la economía dominicana

El avance de los pagos electrónicos confirma que la República Dominicana está entrando en una etapa decisiva de modernización financiera; sin embargo, la masificación del dinero digital exige más seguridad, inclusión, educación financiera, interoperabilidad y una visión pública que no deje a nadie fuera de la transformación.

La economía dominicana está cambiando de bolsillo. Lo que antes dependía casi exclusivamente del efectivo, de la fila bancaria y de la transacción manual, hoy se desplaza con creciente naturalidad hacia tarjetas, terminales POS, pagos sin contacto, billeteras digitales y compras por internet. No se trata de una simple evolución tecnológica, sino de una transformación cultural, financiera y productiva que redefine la relación entre consumidores, comercios, bancos, Estado y economía real.

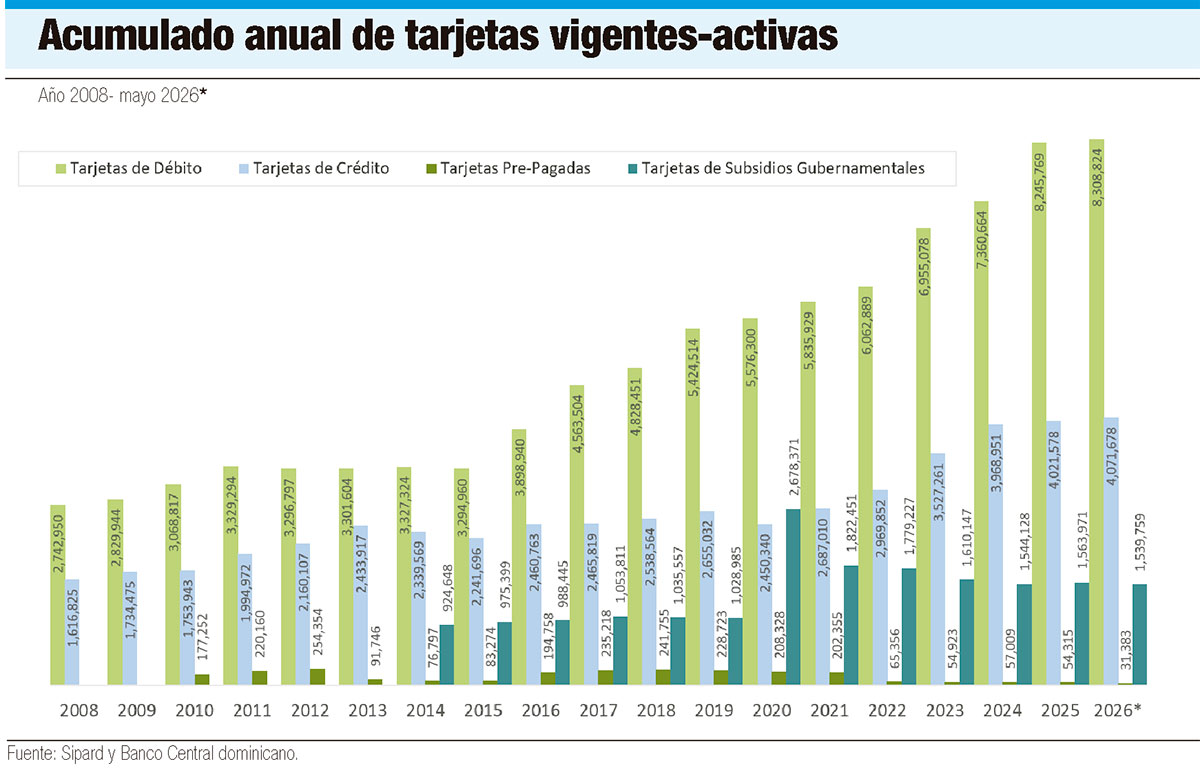

Los datos revelan una realidad contundente: a mayo de 2026, la República Dominicana contaba con 13.9 millones de tarjetas activas entre débito, crédito, subsidios gubernamentales y prepagadas, de las cuales 8.3 millones correspondían a tarjetas de débito y 4.1 millones a tarjetas de crédito. Esa expansión confirma que el sistema financiero ha penetrado con fuerza en la vida cotidiana de los dominicanos, incluso en sectores donde hace apenas dos décadas el efectivo era prácticamente la única opción de pago. [eldinero.com.do]

Pero el dato más revelador no es solo cuántas tarjetas existen, sino cómo se utilizan. Durante 2025, los cajeros automáticos y las terminales POS procesaron 620.3 millones de transacciones con tarjetas presentes, y las terminales POS locales concentraron el 73.9% de esas operaciones. Esto significa que el comercio formal, desde grandes cadenas hasta pequeños establecimientos, se ha convertido en el principal escenario de una economía cada vez más digitalizada. [eldinero.com.do]

La tarjeta física, lejos de desaparecer, se ha convertido en puente entre el viejo mundo del plástico y el nuevo ecosistema del pago invisible. Aunque se habla mucho de billeteras digitales y comercio electrónico, la realidad dominicana muestra que el POS sigue siendo el gran protagonista del cambio financiero. Es en el colmado que acepta tarjeta, en la farmacia de barrio, en el supermercado, en el restaurante y en la estación de combustible donde se está produciendo una silenciosa revolución económica.

Sin embargo, esta modernización todavía convive con una fuerte dependencia del efectivo. Las tarjetas de débito concentran el 97.7% de los retiros realizados en cajeros automáticos, y en 2025 esos retiros alcanzaron RD$740,929 millones, el valor más alto registrado desde 2008. Esa cifra evidencia que el ciudadano dominicano avanza hacia lo digital, pero todavía necesita el efectivo como respaldo, costumbre, seguridad psicológica o mecanismo de operación en una economía donde muchos comercios y servicios siguen funcionando fuera de la plena formalidad electrónica. [eldinero.com.do]

Ahí está una de las grandes paradojas del momento: el país tiene más tarjetas, más POS, más pagos sin contacto y más billeteras digitales, pero no necesariamente ha superado la cultura del efectivo. La modernización tecnológica no siempre implica inclusión financiera profunda. Una persona puede tener tarjeta de débito porque recibe nómina, pensión, subsidio o remesa, pero eso no significa que comprenda plenamente los costos financieros, los riesgos de fraude, el uso responsable del crédito o las ventajas de construir historial bancario.

El avance de los pagos sin contacto confirma que el consumidor dominicano está adoptando la conveniencia con rapidez. En 2025 se realizaron 314.4 millones de operaciones bajo esta modalidad, frente a 144.1 millones efectuadas insertando o deslizando la tarjeta; en otras palabras, cerca de siete de cada diez pagos presenciales ya se hacen sin contacto. Este cambio no es menor: expresa confianza, velocidad, adaptación tecnológica y una nueva expectativa social frente al comercio. [eldinero.com.do]

La digitalización también se expande mediante las billeteras electrónicas. Entre 2025 y 2026, las tarjetas de débito registradas en Apple Wallet, Google Wallet y otras plataformas aumentaron de 1.32 millones a 1.61 millones, mientras que las tarjetas de crédito pasaron de 759,858 a 965,320. Esa transición confirma que el celular se está convirtiendo en una extensión del banco, de la tarjeta y del punto de venta. [eldinero.com.do]

No obstante, el entusiasmo por la digitalización debe ir acompañado de prudencia institucional. A mayor volumen de transacciones electrónicas, mayor necesidad de ciberseguridad, protección de datos, educación financiera y mecanismos ágiles de reclamación. Una economía más digital es también una economía más expuesta a fraudes, suplantaciones, cargos indebidos, clonaciones sofisticadas y vulnerabilidades tecnológicas. El reto no es frenar el avance, sino blindarlo.

El comercio electrónico, por su parte, ya no es una tendencia marginal. Entre enero y mayo de 2026, las compras por internet superaron los 17 millones de transacciones mensuales, impulsadas principalmente por tarjetas de crédito, con 12.3 millones de operaciones en comercios locales y 4.9 millones en plataformas internacionales solo en mayo. Ese dinamismo confirma que el consumidor dominicano compra cada vez más en ecosistemas digitales y que la frontera entre comercio físico y virtual se está diluyendo aceleradamente. [eldinero.com.do]

Esta realidad plantea una pregunta estratégica: ¿está la República Dominicana usando esta revolución de pagos como simple comodidad transaccional o como palanca de desarrollo económico? Porque el verdadero valor del pago electrónico no está únicamente en sustituir billetes por tarjetas, sino en formalizar actividades, reducir costos operativos, generar trazabilidad, mejorar la recaudación, ampliar el crédito, fortalecer a las mipymes y construir una economía más transparente.

El país necesita convertir esta expansión en política pública inteligente. Hace falta impulsar más terminales POS en pequeños negocios, reducir barreras de acceso para microempresarios, promover interoperabilidad entre plataformas, fortalecer la alfabetización financiera en escuelas, universidades y comunidades, y garantizar que las personas mayores, rurales o de bajos ingresos no queden atrapadas en una brecha digital que les impida participar plenamente en la nueva economía.

La tarjeta física lidera hoy los pagos en la República Dominicana, pero el futuro no será de la tarjeta en sí misma, sino del ecosistema que ella representa: confianza, conectividad, inclusión, seguridad y eficiencia. Si el país logra ordenar esa transición, la digitalización financiera puede convertirse en uno de los motores silenciosos de la productividad nacional. Si no lo hace, corremos el riesgo de tener más tecnología sin suficiente ciudadanía financiera.

|

| Su uso cotidiano de métodos electrónicos de pago continúa expandiéndose entre los consumidores. |

Transacciones con tarjetas físicas lideran pagos en República Dominicana

Las terminales POS locales concentraron el 73.9% de las operaciones procesadas

Por Mariel Alcántara 9 July, 2026 en Finanzas

El uso de tarjetas para hacer pagos electrónicos en comercios y retirar efectivo ha transformado la forma en que las personas realizan sus operaciones financieras. Conocidas como transacciones con tarjetas presentes (o físicas), se realizan cuando el usuario utiliza físicamente su plástico o un dispositivo vinculado a ella en terminales de puntos de venta (POS) o cajeros automáticos (ATM).

De acuerdo con datos del Banco Central de la República Dominicana (BCRD), a mayo de 2026 el país contaba con 13.9 millones de tarjetas activas entre débito, crédito, subsidios gubernamentales y prepagadas.

De ese total, las tarjetas de débito representan la mayor proporción, con 8.3 millones de tarjetas emitidas, equivalentes al 59.5% del total. Les siguen las tarjetas de crédito, con 4.1 millones (29.2%), mientras que las tarjetas de subsidios gubernamentales ascienden a 1.5 millones (11%) y las prepagadas suman 31,383, con una participación de 0.2%.

El crecimiento no solo se refleja en la cantidad de tarjetas emitidas, sino también en la frecuencia con que los dominicanos las utilizan. Durante 2025, los cajeros automáticos y las terminales POS procesaron 620.3 millones de transacciones con tarjetas presentes.

Las terminales POS locales concentraron 458.4 millones de transacciones, equivalentes al 73.9% del total de operaciones con tarjetas presentes. Los cajeros automáticos registraron 135.4 millones, con una participación de 21.8%, mientras que las terminales POS internacionales acumularon 26.5 millones, equivalentes al 4.3%.

Mientras las tarjetas de crédito lideran los pagos en establecimientos comerciales, las de débito siguen siendo el principal instrumento para retirar efectivo. En 2025 concentraron 132.3 millones de retiros, equivalentes al 97.7% de las operaciones realizadas en cajeros automáticos. El aumento en el uso de las tarjetas también se refleja en el monto de dinero retirado del sistema financiero.

Mientras las tarjetas de crédito lideran los pagos en establecimientos comerciales, las de débito siguen siendo el principal instrumento para retirar efectivo. En 2025 concentraron 132.3 millones de retiros, equivalentes al 97.7% de las operaciones realizadas en cajeros automáticos. El aumento en el uso de las tarjetas también se refleja en el monto de dinero retirado del sistema financiero.

En 2025, los retiros realizados con tarjetas de débito alcanzaron RD$740,929 millones, el valor más alto registrado desde 2008.

Ese monto supera en más de cinco veces los RD$137,544 millones retirados hace 17 años, lo que evidencia una mayor dependencia de este instrumento para acceder al efectivo.

Pagos sin contacto

Los pagos sin contacto ya predominan en los comercios dominicanos, una tecnología que permite realizar la transacción con solo acercar la tarjeta o el teléfono móvil al lector.

En el año pasado se realizaron 314.4 millones de operaciones mediante esta modalidad, frente a 144.1 millones efectuadas insertando o deslizando la tarjeta. En otras palabras, cerca de siete de cada diez pagos presenciales ya se realizan sin contacto.

La tendencia también se refleja en la emisión de tarjetas. De las 8.3 millones de tarjetas de débito activas, 7.6 millones cuentan con tecnología de pago sin contacto. En el caso de las tarjetas de crédito, 3.6 millones ya incorporan esta funcionalidad.

La digitalización también avanza mediante las billeteras electrónicas.

Entre 2025 y 2026, las tarjetas de débito registradas en Apple Wallet, Google Wallet y otras plataformas aumentaron de 1.32 millones a 1.61 millones.

Mientras que las tarjetas de crédito pasaron de 759,858 a 965,320.

El crecimiento de las billeteras electrónicas refleja cómo la tarjeta evoluciona de un instrumento físico a una herramienta digital vinculada a dispositivos móviles.

Compras por internet

Las compras por internet se han consolidado como otro de los canales de pago con mayor crecimiento, tanto en negocios locales como en plataformas internacionales.

Datos del BCRD muestran que, entre enero y mayo de 2026, las compras por internet superaron los 17 millones de transacciones mensuales, impulsadas principalmente por las tarjetas de crédito. Solo en mayo, los comercios locales procesaron 12.3 millones de operaciones, mientras que las plataformas internacionales registraron 4.9 millones.

Las cifras muestran que el comercio electrónico continúa ampliando el uso de las tarjetas en las compras digitales.

https://eldinero.com.do/371523/transacciones-con-tarjetas-fisicas-lideran-pagos-en-republica-dominicana/

No hay comentarios.:

Publicar un comentario