SERVICIO DE NOTICIAS en favor de la democracia participativa, el desarrollo humano, la paz, el medio ambiente y la cultura.- Santo Domingo, República Dominicana / Luis ORLANDO DIAZ Vólquez - OPINIÓN, NOTICIAS Y COMENTARIOS. Haciendo de la lucha contra la pobreza un apostolado templario./ email: guasabara.editor@gmail.com - http://www.facebook.com/GuasabaraLUISorlandoDIAZ - @GUASABARAeditor

La vicepresidenta encargada Delcy Rodríguez anunció un acuerdo que amplía la presencia de Chevron en Venezuela para aumentar la producción petrolera; la medida busca atraer inversiones y convertir el petróleo en ingresos públicos, pero plantea dudas sobre transparencia, reparto de beneficios y dependencia externa.

Contexto clave

- Qué se anunció: Un acuerdo entre el Gobierno venezolano y Chevron para explotar el bloque Ayacucho 8 en la Faja del Orinoco, a cambio de ceder un campo de gas, y así aumentar la producción de crudo extrapesado.

- Actores visibles: El anuncio se hizo en el Palacio de Miraflores con la presencia de representantes estadounidenses, incluida la encargada de negocios de EE. UU. y el subsecretario de Energía, lo que refleja la intervención diplomática y estratégica de Washington.

- Motivación oficial: El Ejecutivo sostiene que la inversión permitirá mayor producción y que los ingresos se destinarán al beneficio del pueblo venezolano; además, pide el levantamiento de sanciones como prioridad.

---

Implicaciones económicas y políticas

- Positivo inmediato: Inyección de capital y tecnología que puede aumentar la producción y generar divisas en el corto y medio plazo.

- Riesgo de captura de renta: Sin mecanismos claros de transparencia y control, existe el peligro de que los ingresos no lleguen a servicios públicos ni a la población, como ha ocurrido en episodios previos.

- Dependencia geopolítica: La ampliación de operaciones de una multinacional estadounidense refuerza la influencia de Washington en decisiones estratégicas del sector energético venezolano.

---

Riesgos y dudas abiertas

- Transparencia contractual: ¿Qué cláusulas fiscales y de reparto de producción se firmaron? Sin acceso público a los contratos, es difícil evaluar el beneficio real para el Estado.

- Impacto social y ambiental: La explotación de crudo extrapesado en la Faja del Orinoco tiene alto impacto ambiental y requiere inversiones en mitigación que deben ser fiscalizadas.

- Sanciones y estabilidad jurídica: El levantamiento o flexibilización de sanciones condiciona la sostenibilidad de la inversión; cambios políticos o sancionatorios podrían revertir ganancias.

---

Relevancia para República Dominicana y la región

- Mercado energético regional: Un aumento en la producción venezolana puede afectar precios y flujos comerciales en el Caribe; para República Dominicana puede significar mayor oferta y oportunidades logísticas.

- Oportunidad para proveedores regionales: Empresas dominicanas del sector marítimo, servicios y logística podrían beneficiarse si se abren contratos asociados a exportaciones y transporte.

---

Conclusión y recomendaciones

- Clave: exigir transparencia contractual, auditorías independientes y mecanismos que garanticen que los ingresos petroleros se traduzcan en gasto social.

- Para observadores regionales: vigilar la evolución de las licencias y sanciones en Washington y cómo se distribuyen los beneficios en Venezuela.

Leer el artículo completo en El País] ([https://elpais.com/america/2026-04-13/delcy-rodriguez-anuncia-nuevos-acuerdos-con-chevron-para-incrementar-la-produccion-de-petroleo.html).

La proclamación del Día Mundial del Arte, una celebración para promover el desarrollo, la difusión y la promoción del arte, tuvo lugar en la 40ª reunión de la Conferencia General de la UNESCO en 2019.

El arte nutre la creatividad, la innovación y la diversidad cultural de todos los pueblos del mundo, y desempeña un rol importante en el intercambio de conocimientos y en el fomento del interés y el diálogo. Estas son cualidades que el arte siempre ha tenido y tendrá, si continuamos apoyando entornos donde se promuevan y protejan los artistas y la libertad artística. De esta manera, al fomentar el desarrollo del arte también se fomentan los medios a través de los cuales poder lograr un mundo libre y pacífico.

Cada año, el 15 de abril, las celebraciones del Día Mundial del Arte contribuyen a reforzar los vínculos entre las creaciones artísticas y la sociedad, a fomentar una mayor conciencia de la diversidad de las expresiones artísticas y a poner de relieve la contribución de los artistas al desarrollo sostenible. Asimismo, esta fecha es la oportunidad de destacar la educación artística en las escuelas, ya que la cultura es el camino hacia una educación inclusiva y equitativa.

Hay mucho que aprender, compartir y celebrar en el Día Mundial del Arte, y la UNESCO anima a todo el mundo a participar a través de diversas actividades como debates, conferencias, talleres, eventos culturales y presentaciones o exposiciones.

"Este Día Mundial del Arte nos recuerda oportunamente que el arte tiene la capacidad de unirnos y establecer vínculos entre nosotros incluso en las circunstancias más difíciles. De hecho, el poder del arte para reunir a la gente, inspirar, sanar y compartir se ha hecho cada vez más patente durante los conflictos y crisis recientes, comprendida la pandemia de COVID-19."

Audrey AzoulayDirectora General de la UNESCO

QUÉ HACE LA UNESCO

Resolución de la Conferencia General de la UNESCO

Records of the General Conference, 40th session, Paris, 12 November-27 November 2019, volume 1: Resolutions

La paradoja del capital sin salida: República Dominicana ante el desafío de convertir crecimiento en liquidez

Por Luis Orlando Díaz Vólquez* | 15 de abril de 2026

América Latina vuelve a atraer capital, pero sigue sin ofrecer salidas claras. Esa es la paradoja que hoy tensiona al ecosistema emprendedor regional y que el Latin America Venture Capital Report 2026 retrata con nitidez: hay un repunte de la inversión y nuevos vehículos, pero la liquidez final —los exits— continúa siendo el eslabón roto de la cadena. En términos simples, un exit (salida) es el proceso mediante el cual inversores o fundadores venden su participación en una empresa —generalmente una startup— para capitalizar beneficios. Sin salidas, no hay reinversión; sin reinversión, el crecimiento se vuelve frágil.

El propio informe advierte que, aunque persiste un optimismo prudente, la preocupación por la falta de liquidez es dominante: una mayoría de inversionistas encuestados califica el entorno de exits como desfavorable y ubica la ausencia de salidas entre los principales riesgos del ciclo. En paralelo, los founders señalan el mismo problema desde el otro lado de la mesa: levantar capital se ha vuelto más exigente, y llegar a la “línea de meta” —la salida— no está garantizado.

La anatomía de esa brecha se vuelve más evidente cuando se observa el patrón regional de salidas: en 2025 —por segundo año consecutivo— no se registró una IPO (oferta pública inicial) de una startup latinoamericana; la región debió depender de un menú estrecho, dominado por fusiones y adquisiciones (M&A) y por transacciones secundarias. Dicho de otra manera: la puerta grande del mercado público siguió cerrada, y la liquidez dependió de compradores estratégicos o de ventas entre inversionistas.

Este debate no es ajeno a la República Dominicana. Por el contrario, llega en un momento en que la economía local exhibe señales claras de tracción real, incluso en medio de un entorno internacional volátil. Las cifras recientes del Indicador Mensual de Actividad Económica (IMAE) ofrecen un punto de partida sólido: en febrero de 2026, la economía dominicana registró un crecimiento interanual de 3.9 %, el ritmo más alto de los últimos once meses, acumulando 3.7 % en enero–febrero. Ese resultado se sostuvo en sectores reales: minería (9.4 %), construcción (5.8 %) y servicios (3.5 %), con desempeños destacados en enseñanza, salud, hoteles y restaurantes, e intermediación financiera. No se trata de un rebote aislado, sino de una expansión que combina motores tradicionales con servicios de mayor complejidad.

Este desempeño gana relieve cuando se lo coloca en perspectiva regional. El FMI proyecta para América Latina y el Caribe un crecimiento de 2.3 % en 2026 y 2.7 % en 2027, en un contexto internacional marcado por choques externos, incertidumbre y condiciones financieras más restrictivas. En ese tablero, que República Dominicana muestre un pulso por encima del promedio regional no es un detalle: en un mundo donde el capital exige visibilidad, el diferencial de estabilidad y crecimiento puede convertirse en ventaja comparativa.

La estructura del crecimiento importa tanto como el número. El sector servicios —que explica una parte creciente del valor agregado— revela una economía más compleja, con actividades capaces de generar empresas escalables y flujos predecibles: condiciones que suelen atraer compradores estratégicos y, por tanto, abren rutas de salida. El turismo, por ejemplo, sigue siendo ancla, pero con un matiz relevante para la conversación sobre liquidez: crea mercado para soluciones en hospitalidad, pagos, movilidad, logística, experiencias y analítica de demanda, es decir, para innovación que puede transformarse en activos “comprables”. Entre enero y febrero de 2026, la llegada de pasajeros no residentes por vía aérea alcanzó 1,649,926, un aumento interanual de 10.0 %, cifra que confirma un flujo vigoroso de demanda externa y fortalece la economía de servicios alrededor del visitante.

Ahora bien, el crecimiento por sí solo no garantiza salidas. Cuando las IPO no ocurren, la creación de liquidez depende de M&A y de transacciones secundarias, y eso exige un ecosistema corporativo capaz de comprar, integrar, escalar y retener talento. Dicho de forma cruda: el problema de los exits en América Latina no es solo financiero; es un síntoma de mercados incompletos, con escasa profundidad de compradores y pocos mecanismos institucionalizados de liquidez intermedia.

En ese punto, la estabilidad macroeconómica dominicana se convierte en un activo de primer orden: no porque “resuelva” el problema de liquidez por sí misma, sino porque reduce el riesgo país y eleva la probabilidad de que el capital de largo plazo se mantenga, se reinvierta y encuentre ventanas para monetizar. El Banco Central reporta reservas internacionales brutas por encima de US$16,143 millones en marzo de 2026, un colchón que fortalece credibilidad externa y margen de maniobra ante choques. A esto se suma el rol de la inversión extranjera directa (IED) como pilar de sostenibilidad externa: 2025 cerró con cifras récord de IED por US$5,032.3 millones. En la misma línea, Moody’s ha resaltado la mejora del perfil soberano apoyada, entre otros factores, en una posición externa más robusta, respaldada por IED, turismo y remesas. El FMI, por su parte, ha enfatizado que la cuenta corriente se ha financiado con inversión directa y que la posición externa se mantiene en línea con fundamentos y políticas prudentes, señal clave para el capital institucional.

Pero la conversación sobre liquidez no puede descansar únicamente en la macro. Si el país quiere ser competitivo en el “final del ciclo” —la salida— debe mirar el resto del tablero: exportaciones, zonas francas, remesas y economía digital. En materia de exportaciones, 2025 fue un año récord: ProDominicana reportó exportaciones totales por US$14,645.2 millones, mientras el Banco Central reportó cifras preliminares de exportaciones totales por US$15,930.6 millones; metodologías distintas, misma tendencia de salto exportador. Las zonas francas siguen actuando como ancla industrial y tecnológica: en el primer trimestre de 2026, las exportaciones del régimen ascendieron a US$2,085.1 millones (+4.3 %), y marzo marcó un máximo mensual histórico. En paralelo, el IMAE vincula el crecimiento de la manufactura de zonas francas con exportaciones por US$1,241.4 millones en enero–febrero de 2026, evidencia de continuidad exportadora. Las remesas completan el trípode de estabilidad externa: entre enero y marzo de 2026 sumaron US$3,019.6 millones (+1.9 %), reforzando demanda interna y estabilidad macro, variables que inciden en valuaciones y decisiones de compra.

Sin embargo, el punto crítico —y quizás el más estratégico— aparece cuando se mira tecnología e innovación. República Dominicana muestra conectividad elevada e infraestructura digital robusta, pero enfrenta una brecha persistente: alta inversión en tecnología que no se traduce proporcionalmente en innovación local, propiedad intelectual ni captura de valor. La implicación para el debate de liquidez es directa: sin innovación local y escalabilidad, hay menos activos “comprables” y menos probabilidades de M&A tecnológico significativo.

Aquí se conecta la macro con la micro de forma decisiva. Un país puede crecer, exportar y atraer capital; pero si no construye el “mercado de salidas”, el capital se comporta como visitante: llega, aprovecha oportunidades puntuales y busca su salida fuera. Por eso, la crisis de exits no es un problema exclusivo del venture capital: es una señal de instituciones de mercado incompletas. El desafío real consiste en cerrar el ciclo del valor: convertir participación en retorno, retorno en reinversión y reinversión en desarrollo.

Una agenda institucional para habilitar exits (y profesionalizar el M&A)

¿Qué significa, entonces, construir rutas de salida en clave dominicana desde un enfoque institucional? Significa asumir una agenda pública explícita para que la salida del capital deje de ser un evento raro y pase a convertirse en una dinámica previsible, especialmente cuando la región depende más de M&A y secundarios que de IPOs. En primer lugar, el Estado puede habilitar liquidez intermedia creando un marco claro para transacciones secundarias (ventas parciales de participaciones, vehículos de continuidad, transferencias con reglas simples y costos bajos), porque en un entorno sin IPOs la liquidez parcial sostiene el ciclo de reinversión y reduce el “riesgo de encierro” del capital. En segundo lugar, puede reducir el costo país de hacer M&A mediante ventanillas únicas y plazos predecibles para trámites societarios, registros, y aprobaciones relevantes, de modo que el comprador estratégico no enfrente fricciones administrativas que encarezcan o paralicen adquisiciones. En tercer lugar, debe impulsar un estándar nacional de “empresa comprable”: gobierno corporativo, auditoría, cumplimiento, propiedad intelectual y ciberseguridad como capacidades mínimas, no por formalidad, sino porque son el lenguaje exigido por compradores globales y por capital institucional.

La cultura de M&A, además, no se decreta: se construye. Institucionalmente, ello supone crear “músculo comprador” en el sector corporativo mediante políticas que estimulen unidades de corporate development y adopción tecnológica, así como programas de preparación para integración post-adquisición, retención de talento y valorización de intangibles. También exige crear mercados donde el Estado funcione como catalizador de demanda —por ejemplo, compras públicas innovadoras y sandboxes regulatorios— para que las startups generen ingresos recurrentes y trazabilidad, condición que eleva valuaciones y vuelve más probable un M&A.

Finalmente, una estrategia institucional de exits debe priorizar sectores donde República Dominicana ya tiene escala, demanda y divisas: turismo y su cadena de servicios (plataformas, pagos, logística de experiencias), zonas francas y manufactura avanzada (en especial dispositivos médicos), servicios financieros y soluciones de cumplimiento, y logística vinculada al comercio exterior. La razón es simple: donde existen cadenas globales, estándares y compradores naturales, existen más probabilidades de salidas reales.

En síntesis, la República Dominicana exhibe fortalezas macroeconómicas, diversificación creciente de divisas y señales de resiliencia productiva; sin embargo, la calidad del crecimiento futuro dependerá de un salto adicional: convertir estabilidad y expansión en liquidez estructural, es decir, en un mercado donde el capital no solo pueda entrar, sino también salir con reglas claras, tiempos razonables y retornos verificables. La diferencia entre atraer capital y retenerlo —y, sobre todo, reciclarlo— está, precisamente, en cerrar ese ciclo. En un mundo donde el capital regresa pero la paciencia se acorta, el verdadero desafío ya no es levantar rondas: es cerrar el ciclo del valor. Y ese cierre, en economía y finanzas, tiene un nombre que hoy define ganadores y rezagados: exit, la salida que convierte crecimiento en liquidez y liquidez en reinversión.

-El autor es ingeniero de sistemas, editor bibliográfico y productor de medios. Analista de temas económicos, institucionales y geoestratégicos, con énfasis en desarrollo, competitividad y modernización del Estado.

NOTICIAS RELACIONADAS

Negocios

La falta de "exits" en América Latina pone a prueba el optimismo emprendedor https://t.co/SrlZgIdJA1

Editorial | Trump bloquea Ormuz y desafía a China: la energía mundial en jaque antes de la cumbre con Xi

El anuncio de Donald Trump de bloquear el Estrecho de Ormuz marca un giro abrupto en la geopolítica mundial. La medida, presentada como un intento de presionar a Irán, amenaza con estrangular un corredor energético vital para China y coloca a Washington en la antesala de un enfrentamiento directo con Beijing, apenas semanas antes de la cumbre prevista entre Trump y Xi Jinping.

El Estrecho de Ormuz no es solo un paso marítimo: es el corazón del comercio global de petróleo. Cerrar esa arteria equivale a tensar el pulso de la economía mundial. China, principal importador de crudo que transita por esas aguas, percibe el bloqueo como una agresión a su seguridad energética. La decisión de Trump, más que un gesto táctico, se lee como una estrategia de presión diplomática que busca condicionar la reunión con Xi desde la amenaza.

Sin embargo, el riesgo es evidente: un choque de intereses que puede escalar hacia una crisis internacional. Los mercados ya reaccionan con volatilidad, y las economías dependientes de combustibles importados —como las latinoamericanas y caribeñas— enfrentan la posibilidad de un nuevo ciclo inflacionario.

El movimiento de Trump, en apariencia calculado, abre un dilema: ¿es un acto de fuerza para negociar desde la superioridad o una apuesta que puede aislar a Estados Unidos y desestabilizar el orden global? Lo cierto es que, al intentar asfixiar a Irán, arrastra a China a un escenario de confrontación que podría redefinir el equilibrio de poder en el siglo XXI.

LUIS ORLANDO DÍAZ VÓLQUEZ

oooo

El intento de Donald Trump de impedir que Irán use el Estrecho de Ormuz ahoga un suministro de energía chino clave y corre el riesgo de un enfrentamiento con Xi Jinping un mes antes de que los dos líderes se reúnan en Beijing

https://www.bloomberg.com/news/articles/2026-04-15/trump-hormuz-blockade-risks-showdown-with-china-before-xi-summit?taid=69df6527ba4ee50001edeeaa&utm_campaign=trueanthem&utm_content=business&utm_medium=social&utm_source=twitter

La respuesta de Yayo a Danilo: "El plan del gobierno dominicano es proteger el bolsillo de la población más vulnerable"

Victor Herasme | 14 abril 2026

Santo Domingo. – El ministro de Industria, Comercio y Mipymes, Eduardo Sanz Lovatón, aseguró que el Gobierno dominicano mantiene un plan económico enfocado en proteger el bolsillo de los sectores más vulnerables, mediante un conjunto de medidas que incluyen subsidios a combustibles y fertilizantes.

El funcionario explicó que el Estado ha destinado cerca de 8 mil millones de pesos en subsidios a los combustibles, con el objetivo de evitar alzas en los precios y contener posibles impactos inflacionarios derivados de la volatilidad internacional.

Sanz Lovatón indicó que estas acciones forman parte de una estrategia coordinada con distintos sectores productivos, por lo que el Gobierno ha sostenido reuniones con la Asociación de Industriales de la República Dominicana (AIRD) y otros actores del aparato económico, a fin de prevenir una escalada de precios en la economía nacional.

Asimismo, señaló que también se han reforzado los subsidios a los fertilizantes para evitar aumentos en los costos de producción agrícola, lo que podría trasladarse a los precios de los alimentos.

El funcionario afirmó que el Gobierno mantiene un diálogo constante con representantes del sector empresarial y figuras del ámbito político, con el propósito de escuchar propuestas y responder a una coyuntura internacional que calificó como cambiante e impredecible.

Sanz Lovatón sostuvo que la República Dominicana se mantiene “fuerte, activa y estable” gracias a una alianza público-privada que ha permitido sostener la cadena de abastecimiento y evitar presiones inflacionarias significativas.

Con estas declaraciones, el funcionario respondió al expresidente Danilo Medina, quien habría cuestionado la existencia de un plan gubernamental. Al respecto, afirmó que respeta su posición como líder opositor, pero consideró incorrecta dicha aseveración.

“El país sí tiene un plan que se ha evidenciado desde el primer momento con subsidios a los combustibles, a los fertilizantes y con medidas para mantener la estabilidad productiva”, sostuvo.

Agregó que el Gobierno actúa bajo la conducción del presidente Luis Abinader, a quien describió como “sereno y sensato”, enfocado en proteger la economía de los hogares dominicanos ante las presiones externas.

El Conep sugiere reorientación del gasto, subsidios focalizados y menos burocracia

El presidente de la entidad, Celso Juan Marranzini manifestó que el papel de los sectores productivos en este contexto es mantener la estabilidad en los precios, suministros, empleos e inversiones como una forma de organizar la actividad económica nacional, permitiendo el desarrollo sostenible.

El presidente del Conep, Celso Juan Marranzini, junto al vicepresidente ejecutivo, César Dargam.

Las medidas oportunas para mitigar los efectos del escenario geopolítico actual, el Consejo Nacional de la Empresa Privada (Conep) las resume en tres claves: focalización de los subsidios, reorientación del gasto público y el alivio al sector privado reduciendo la burocracia y facilitando las inversiones.

“En ese equilibrio está la prosperidad”, señaló con convicción su presidente, Celso Juan Marranzini, afirmando que estos mismos puntos son analizados con el Estado dominicano en el diálogo permanente que se mantiene con los sectores para definir acciones que mitigen la situación.

Según explicó en un encuentro con los medios de comunicación, junto al vicepresidente ejecutivo del Conep, César Dargam, ante una situación caracterizada por su volatilidad y su repercusión mundial, el objetivo es mantener la cooperación entre todas las partes, para lograr mantener la estabilidad económica nacional junto con el clima de estabilidad y paz social, y enfatizó en la importancia del diálogo para obtener estos propósitos.

En representación del sector empresarial, Marranzini destacó la visión estratégica de desarrollo que se mantiene ante el panorama con una capacidad de planificación, respuesta y visión para soluciones a largo plazo, a la vez que se realiza un diálogo fluido con el Gobierno.

El Conep sugirió priorizar la inversión pública como motor de desarrollo, por su capacidad de aumento de la productividad a largo plazo y mejora en la calidad de vida, resultando como un eje clave ante la crisis internacional.

Marranzini manifestó que el papel de los sectores productivos en este contexto es mantener la estabilidad en los precios, suministros, empleos e inversiones como una forma de organizar la actividad económica nacional, permitiendo el desarrollo sostenible.

“Trabajar de la mano con los colaboradores, creer en el país, seguir invirtiendo y generando empleos”, resumió.

Resultado de las reuniones

Sobre los encuentros realizados con el Gobierno, Marranzini expresó que permiten mantener un seguimiento constante a los suministros, identificar posibles puntos de restricciones o amenazas de desabastecimiento en rubros específicos, brindando un canal de comunicación actualizado que permite tomar acciones y prever situaciones en tiempo real.

Según sus observaciones, la situación nacional se muestra parcialmente favorable, con un suministro general adecuado, y descartó un posible aumento en la canasta básica, mientras dijo que, sectores más dependientes de materiales de empaque alertan sobre altos de costos que pueden impactar en sus productos.

Motivan al diálogo

El presidente de la Asociación de Industrias de la República Dominicana (AIRD), Julio Virgilio Brache, valoró las constantes sesiones con el sector público para trazar los lineamientos a seguir en esta situación.

“Solamente el diálogo entre el sector privado y el sector oficial es lo que nos va a sacar adelante como país en esta situación tan adversa que tenemos con motivo de la guerra”, indicó y expuso que los procesos burocráticos necesitan ser agilizados, en especial con la permisología, para no atrasar las importaciones de materia prima, además de no tomar en cuenta el alza repentina que hay en los fletes, sino más bien su precio anterior, tomando en cuenta la medida del gobierno de subsidiar los fertilizantes y combustibles.

Mientras, evalúan cómo reducir los costos operativos lo más posible para que los aumentos de precios no afecten al consumidor y, aun cuando hay incrementos fuera de su alcance, alegó que buscan realizar las compras en el hemisferio occidental con nuevas alternativas de suplidores para evitar reducir el costo de los productos.

Encuentro con la prensa: Conep propone medidas para la estabilidad nacional

El presidente del Consejo Nacional de la Empresa Privada (Conep), Celso Juan Marranzini, acompañado del vicepresidente ejecutivo, César Dargam, presentó ante los medios de comunicación un planteamiento estratégico para enfrentar los efectos del escenario geopolítico actual.

Las medidas se resumen en tres ejes fundamentales:

- Reorientación del gasto público hacia áreas de mayor impacto.

- Subsidios focalizados que beneficien directamente a los sectores más vulnerables.

- Reducción de la burocracia, facilitando la inversión y el dinamismo empresarial.

“En ese equilibrio está la prosperidad”, afirmó Marranzini, subrayando que el papel de los sectores productivos es garantizar estabilidad en precios, suministros, empleos e inversiones, como base para el desarrollo sostenible.

El Conep enfatizó la necesidad de mantener un diálogo permanente con el Estado, asegurando cooperación y coordinación para preservar la estabilidad económica y la paz social. Asimismo, destacó la importancia de priorizar la inversión pública como motor de productividad y bienestar a largo plazo.

En este contexto, el sector empresarial reafirma su compromiso de trabajar de la mano con los colaboradores, creer en el país, seguir invirtiendo y generando empleos, como respuesta responsable ante la crisis internacional.

La visión expuesta por Marranzini y Dargam refleja un enfoque estratégico que busca no solo mitigar los efectos inmediatos, sino también proyectar soluciones sostenibles para el futuro de la República Dominicana.

El capital volvió a fluir en la región, las rondas se cierran y la confianza de los inversores se mantiene firme. Sin embargo, detrás del optimismo que destila el Latin America Venture Capital Report 2026, emerge una paradoja inquietante: mientras la inversión creció un 13,8% el año pasado y se lanzaron 15 nuevos fondos, el 73,8% de los gestores identifica la falta de exits (ventas exitosas de las compañías) como su mayor pesadilla para el futuro cercano. Los dos lados de la mesa comparten el mismo síntoma, ya que el 49% de los fundadores también teme que, aunque logren levantar capital, no encuentren una vía de liquidez final para sus empresas.

La anatomía del problema es contundente debido a que en 2025 —por segundo año consecutivo— no hubo ninguna oferta pública inicial (IPO) de una startup latinoamericana. Esta sequía en los mercados públicos forzó al ecosistema a depender de un menú limitado: el 67% de las ventas ocurrió vía fusiones y adquisiciones (M&A) y un 27% a través de transacciones secundarias, donde los inversores se venden participaciones entre sí para mover el dinero. La única excepción bursátil fue el SPAC de Securitize por US$ 1.250 millones. En este escenario, la "puerta grande" de la bolsa sigue cerrada, dejando a las empresas ante una travesía mucho más larga de lo previsto.

Una odisea de décadas y el mercado invisible

El informe de Cuantico VP es directo al señalar que la falta de liquidez no es un fallo del sistema, sino una característica propia de la región. La realidad es que los ciclos de maduración en América Latina desafían los horizontes estándar de cualquier fondo de inversión. El caso de Despegar es el ejemplo máximo; tardó 26 años en concretar su venta a Prosus N.V. por US$ 1.700 millones.

“Esta adquisición es una muestra clara de nuestra estrategia de generar valor mediante la creación de un ecosistema de negocios complementario, de alta calidad. Despegar es una empresa altamente rentable, con una posición atractiva en el mercado y un equipo de liderazgo que cuenta con mucha experiencia, que se acoplará naturalmente a nuestra operación en América Latina. Vamos a acelerar el crecimiento de Despegar, apalancando los múltiples puntos de contacto que existen con nuestro portfolio, sumado a nuestra experiencia operativa y grandes capabilities en IA”, había expresado Fabricio Bloisi, CEO del Grupo Prosus, oportunamente.

Otros gigantes como ClearSale y Conta Azul requirieron 24 y 13 años respectivamente para generar retornos. Con promedios que superan ampliamente la década, el Venture Capital latinoamericano se convirtió en un ejercicio de paciencia extrema donde el éxito no se mide en meses, sino en generaciones tecnológicas.

Fuente: Latin America Venture Capital Report 2026.

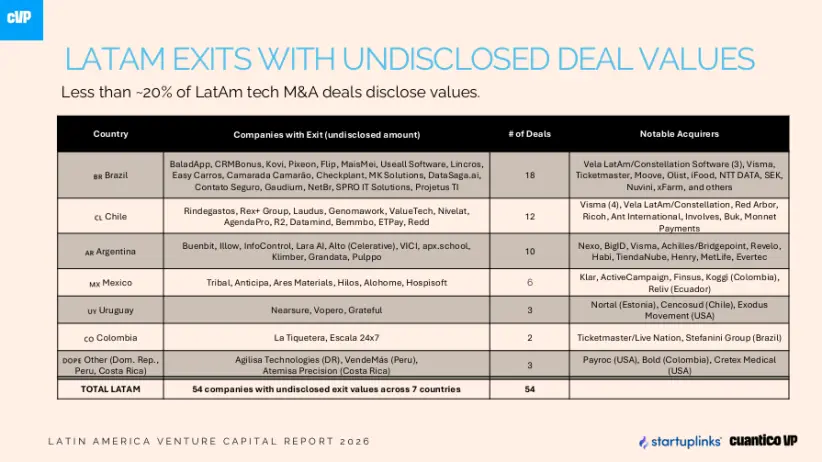

Esta lentitud se combina con una notable opacidad, dado que menos del 20% de las operaciones de venta (M&A) revela su valor real. En Argentina, por ejemplo, se registraron 10 exits en 2025 —incluyendo nombres como Buenbit, Lara AI y Klimber—, pero todos bajo montos confidenciales, detalla el informe de Cuantico.

Esta falta de datos sugiere que el mercado real podría ser hasta cuatro veces más grande de lo que se reporta, aunque también dificulta que los nuevos compradores tengan precios de referencia para calibrar sus ofertas. Ante este panorama, el mercado de secundarios ha surgido como la gran válvula de escape: firmas como Vercel o la fintech Plata movieron millones de dólares para dar liquidez parcial a sus inversores originales sin esperar a una venta total.

El comprador estratégico como único norte

Sin un mercado de capitales local dinámico, la liquidez en la región depende casi exclusivamente de los compradores estratégicos internacionales. En 2025, 9 de cada 10 transacciones con valor divulgado involucraron a empresas operativas que buscan tecnología o mercado, no a financieros puros. Nombres extranjeros como Visma y Warburg Pincus lideran el apetito por el talento regional, mientras que la participación de compradores locales sigue siendo marginal, con excepciones brasileñas como Totvs o Wellhub.

Fuente: Latin America Venture Capital Report 2026.

Más allá de la falta de liquidez, el horizonte para este año está marcado por una serie de riesgos estructurales que los actores del ecosistema monitorean con lupa. La inestabilidad política y el retiro de los inversores institucionales extranjeros (LPs) se posicionan como las mayores amenazas, con un 57,1% y un 44,4% de menciones respectivamente entre los fondos consultados. Esta cautela se traduce en una mayor selectividad: mientras que el capital para etapas avanzadas ha mostrado señales de resiliencia, el financiamiento para etapas iniciales (Pre-seed) sufrió un desplome del 40% en el último año.

Esta contracción en la base de la pirámide no solo pone a prueba el optimismo de los emprendedores novatos, sino que amenaza con secar el flujo de acuerdos futuros, obligando a los fundadores a demostrar una eficiencia operativa impecable desde el primer día para sobrevivir a un mercado que ya no perdona el crecimiento a cualquier costo.

Para que este círculo vicioso se rompa y la liquidez fluya con más naturalidad, la previsibilidad macroeconómica es el factor determinante. Los compradores internacionales necesitan certezas para comprometer capital a largo plazo. Como bien concluye el informe, el apetito por la tecnología latinoamericana es estructural y los compradores están ahí, pero en un ecosistema donde los retornos más grandes tardaron hasta un cuarto de siglo en llegar, la paciencia no es solo una virtud: es la condición necesaria para sobrevivir en el laberinto de la liquidez regional.

En economía y finanzas, exit (salida) es el proceso mediante el cual inversores o fundadores venden su participación en una empresa, generalmente una startup, para capitalizar beneficios

Editorial

La paradoja del capital sin salida: República Dominicana ante el desafío de convertir crecimiento en liquidez

América Latina vuelve a atraer capital, pero sigue sin ofrecer salidas claras. Esa es la paradoja que hoy tensiona al ecosistema emprendedor regional y que el Latin America Venture Capital Report 2026 retrata con nitidez: la inversión repuntó y se lanzaron nuevos vehículos, pero la liquidez final —los exits— continúa siendo el eslabón roto de la cadena. En economía y finanzas, exit (salida) es el proceso mediante el cual inversores o fundadores venden su participación en una empresa, generalmente una startup, para capitalizar beneficios. Sin salidas, no hay reinversión; sin reinversión, el crecimiento se vuelve frágil.

Este debate no es ajeno a la República Dominicana. Por el contrario, llega en un momento en que la economía local exhibe señales claras de tracción real, incluso en medio de un entorno internacional convulso, marcado por tensiones geopolíticas, presiones energéticas y condiciones financieras más exigentes. La pregunta estratégica no es si el país crece, sino si ese crecimiento puede traducirse en credibilidad, previsibilidad y rutas de salida para el capital productivo—condiciones sin las cuales el capital entra, pero no necesariamente se queda, ni retorna. Las cifras recientes del Indicador Mensual de Actividad Económica (IMAE) aportan un punto de partida sólido. En febrero de 2026, la economía dominicana registró un crecimiento interanual de 3.9 %, el ritmo más alto de los últimos once meses, acumulando un promedio de 3.7 % en enero–febrero. No se trata de un rebote aislado, sino de una expansión sostenida por sectores reales: minería (9.4 %), construcción (5.8 %) y el conjunto de los servicios (3.5 %). Este desempeño gana relieve cuando se lo coloca en perspectiva regional. El FMI proyecta para América Latina y el Caribe un crecimiento de 2.3 % en 2026 (y 2.7 % en 2027), en un contexto de elevada incertidumbre global. Que República Dominicana muestre un pulso superior al promedio regional, con un patrón de expansión más diversificado, no es un detalle: en un mundo donde los inversionistas priorizan estabilidad y visibilidad de largo plazo, ese diferencial puede convertirse en ventaja competitiva. El sector servicios, en particular, revela una estructura económica cada vez más compleja. El crecimiento del conjunto de servicios (3.5 %) incluye desempeños destacados en enseñanza (7.0 %), salud (6.0 %), hoteles, bares y restaurantes (5.3 %), intermediación financiera y seguros (5.2 %), servicios profesionales (4.1 %) y otras actividades (3.8 %). Esta composición importa para el debate de los exits: donde hay servicios sofisticados, hay mayor probabilidad de construir empresas escalables, con flujos predecibles y, crucialmente, con atractivo para compradores estratégicos. El turismo sigue siendo un ancla, pero con un matiz relevante para la conversación sobre liquidez. Entre enero y febrero de 2026, el país recibió 1,649,926 pasajeros no residentes por vía aérea, un aumento de 10.0 % respecto al mismo período de 2025, y eso se reflejó en el crecimiento de hoteles, bares y restaurantes (5.3 %). Este flujo no solo sostiene divisas y empleo: también crea mercado para soluciones digitales en hospitalidad, pagos, movilidad, logística y experiencias, es decir, espacios donde la innovación puede convertirse en activos adquiribles. A ello se suma un dato crítico para la arquitectura de liquidez: el sistema financiero. La actividad de intermediación financiera, seguros y conexas creció 5.2 %, apoyada en gran medida por la expansión de 8.1 % del crédito al sector privado, equivalente a RD$188 mil millones adicionales frente a febrero de 2025. Esto sugiere una base para pensar no solo en venture capital (capital de riesgo), sino en instrumentos complementarios —financiamiento no dilutivo, esquemas de liquidez parcial, mercados secundarios— que en la región aún operan con escala limitada, pero que se vuelven indispensables cuando el IPO, oferta pública inicial, no es una puerta abierta. El sector externo también habla. La manufactura local creció 2.4 % y la manufactura de zonas francas1.2 %, desempeño que el Banco Central vincula a exportaciones de zonas francas por US$1,241.4 millones en enero–febrero de 2026. Aunque el crecimiento industrial no sea el más alto del cuadro, el dato de exportaciones es estratégico: confirma que el país posee plataforma productiva y capacidad de cumplimiento en cadenas globales, dos atributos que aumentan la probabilidad de adquisiciones estratégicas y, por tanto, de exits reales. Sin embargo, el crecimiento por sí solo no garantiza salidas. El diagnóstico regional es contundente: en 2025 —por segundo año consecutivo— no hubo IPO de una startup latinoamericana, por lo que la región dependió de un menú estrecho donde 67 % de las salidas ocurrió vía M&A y 27 % vía transacciones secundarias. En la práctica, esto significa que el destino del retorno sigue dependiendo, en gran medida, de compradores estratégicos y ventanas financieras externas. Para un país como República Dominicana, la lección es clara: no basta con atraer emprendimiento; hay que construir rutas de salida. Aquí es donde la estabilidad macroeconómica se convierte en activo de primer orden. El propio Banco Central reconoce el entorno “complejo, convulso y cargado de incertidumbre” y señala que monitorea los choques de oferta asociados al aumento del precio del petróleo y sus derivados, con el objetivo de tomar medidas oportunas para contribuir al cumplimiento de la meta de inflación. Para el capital que invierte con horizonte largo, esa señal institucional —previsibilidad, capacidad de respuesta, estabilidad— suele pesar tanto como el crecimiento mismo. La crisis de exits en América Latina no es solo un problema del venture capital; es una señal de mercados incompletos. República Dominicana, con su expansión reciente, su diversificación y su resiliencia en servicios, turismo, crédito y exportaciones, tiene una ventana para transformarse en un territorio más “invertible” también en la fase final del ciclo: la salida. Pero para lograrlo debe pasar del discurso del “ecosistema emprendedor” a una estrategia nacional de liquidez: fomentar compradores locales y regionales, profesionalizar la agenda de M&A tecnológico, habilitar mecanismos de liquidez parcial y preparar empresas para estándares de transparencia y gobierno corporativo que faciliten adquisiciones y valorizaciones comparables. En un mundo donde el capital regresa, pero la paciencia se agota, el verdadero desafío ya no es levantar rondas: es cerrar el ciclo del valor. Y ese cierre se llama exit—la salida que convierte participación en retorno, retorno en reinversión y reinversión en desarrollo.

Luis Orlando Díaz Vólquez .....

La falta de "exits" en América Latina pone a prueba el optimismo emprendedor https://t.co/SrlZgIdJA1

El director del Mossad aseguró que la misión de Israel en Irán continuará hasta lograr un cambio de régimen (EUROPA PRESS/ARCHIVO)

El director del Mossad aseguró que la misión de Israel en Irán continuará hasta lograr un cambio de régimen

La máxima autoridad del servicio de inteligencia israelí sostuvo que las operaciones persistirán en el territorio de la república islámica. Aseguró que habrá suministro de información para lograr el objetivo de la sustitución del gobierno actual en Teherán

14 Abr, 2026 09:42 a.m. EST

El director del Mossad, David Barnea, aseguró que la ofensiva de inteligencia contra Irán no concluirá con el fin de los combates y que se mantendrá activa hasta lograr un cambio de régimen en la República Islámica, en una de las declaraciones más contundentes de los últimos años. Durante una ceremonia conmemorativa del Día del Recuerdo del Holocausto, Barnea reveló que el servicio de inteligencia israelí operó “en el corazón de Teherán” en el marco de la reciente campaña conjunta de Estados Unidos e Israel contra Irán.

“Proporcionamos información de inteligencia precisa a la Fuerza Aérea y logramos interceptar misiles que amenazaban a Israel”, afirmó el jefe del espionaje, en referencia al apoyo operativo brindado durante los ataques.

Barnea subrayó que las acciones no se limitaron al plano militar inmediato. “Pero nuestra misión aún no ha concluido”, insistió. “No creíamos que esta misión se completaría inmediatamente con el fin de los combates. Planificamos intensamente para que nuestra campaña continuara y lograra resultados incluso en el período posterior a los ataques en Teherán”.

Barnea reveló que el Mossad operó en Teherán y proporcionó información clave para interceptar misiles durante la campaña conjunta entre Israel y Estados Unidos contra Irán (FDI/ARCHIVO)

El funcionario fue aún más explícito al definir los objetivos estratégicos del organismo. Según sostuvo, la responsabilidad del Mossad solo terminará “cuando este régimen radical sea reemplazado”, en alusión directa al gobierno iraní. “Es nuestra misión. No nos quedaremos de brazos cruzados ante otra amenaza existencial”, remarcó.

Diálogo estancado

El vicepresidente de Estados Unidos, JD Vance, afirmó este lunes que el diálogo con Irán quedó estancado tras la última ronda de negociaciones en Islamabad porque la delegación iraní no aceptó los puntos clave exigidos por Washington. Vance explicó que el equipo iraní “no tenía la autoridad para cerrar un trato” y que necesitaban regresar a Teherán para buscar aprobación de su liderazgo, por lo que la delegación estadounidense se retiró de Pakistán.

Vance aseguró que la falta de flexibilidad y concesiones reales por parte de Irán impidió alcanzar una solución. Declaró que “la pelota está en la cancha de Irán porque nosotros pusimos mucho sobre la mesa”. El vicepresidente indicó que el gobierno estadounidense fue transparente sobre sus líneas rojas, especialmente en materia nuclear.

Vance detalló que la falta de flexibilidad y concesiones por parte de Irán imposibilitó alcanzar un acuerdo, pese a las propuestas de Estados Unidos. (REUTERS/ARCHIVO)

Vance precisó que “no hay margen de maniobra respecto al uranio enriquecido” y que Estados Unidos quiere que todo ese material salga de Irán, además de un mecanismo de verificación efectivo para garantizar que no puedan desarrollar armas nucleares. Añadió que no basta con una promesa verbal sobre el uso pacífico del programa nuclear.

El vicepresidente señaló que hubo algunos avances, pero no suficientes en los temas fundamentales. Indicó que el acuerdo de alto el fuego de dos semanas dependía de la reapertura total y verificable del estrecho de Ormuz y advirtió que si Irán no cumple con ese compromiso, las condiciones de la negociación cambiarán.

La administración estadounidense afirma que la normalización de relaciones con Irán depende del abandono del desarrollo de armas nucleares y del cese al apoyo a organizaciones violentas. (EFE/ARCHIVO)

Vance afirmó que la administración Trump aspira a una relación más normalizada con Irán, siempre y cuando cumpla con los criterios de no proliferación y abandone cualquier respaldo a actividades terroristas. Explicó que el presidente considera positivo que Irán pueda ser tratado como un país normal, con una economía funcional y prosperidad para su pueblo, pero que esto solo será posible si Irán renuncia al desarrollo de armas nucleares y pone fin al apoyo a organizaciones violentas.