{kind=link}

La decisión del Gobierno dominicano de mantener un buen ritmo en la ejecución del gasto para la construcción de obras no se ha cumplido del todo en la primera mitad del año. Incluso, no se trata solo de que el gasto de capital (inversión) este año equivale a solo en 13.2% de los gastos totales, sino, además, que el ritmo de ejecución en los primeros seis meses de este año lleva una proporción del 10.8%.

Esto indica que el presupuesto para obras no solo es proporcionalmente bajo frente al elevado nivel de gasto corriente, sino que también se está ejecutando menos de lo inicialmente presupuestado en la mayoría de provincias del país.

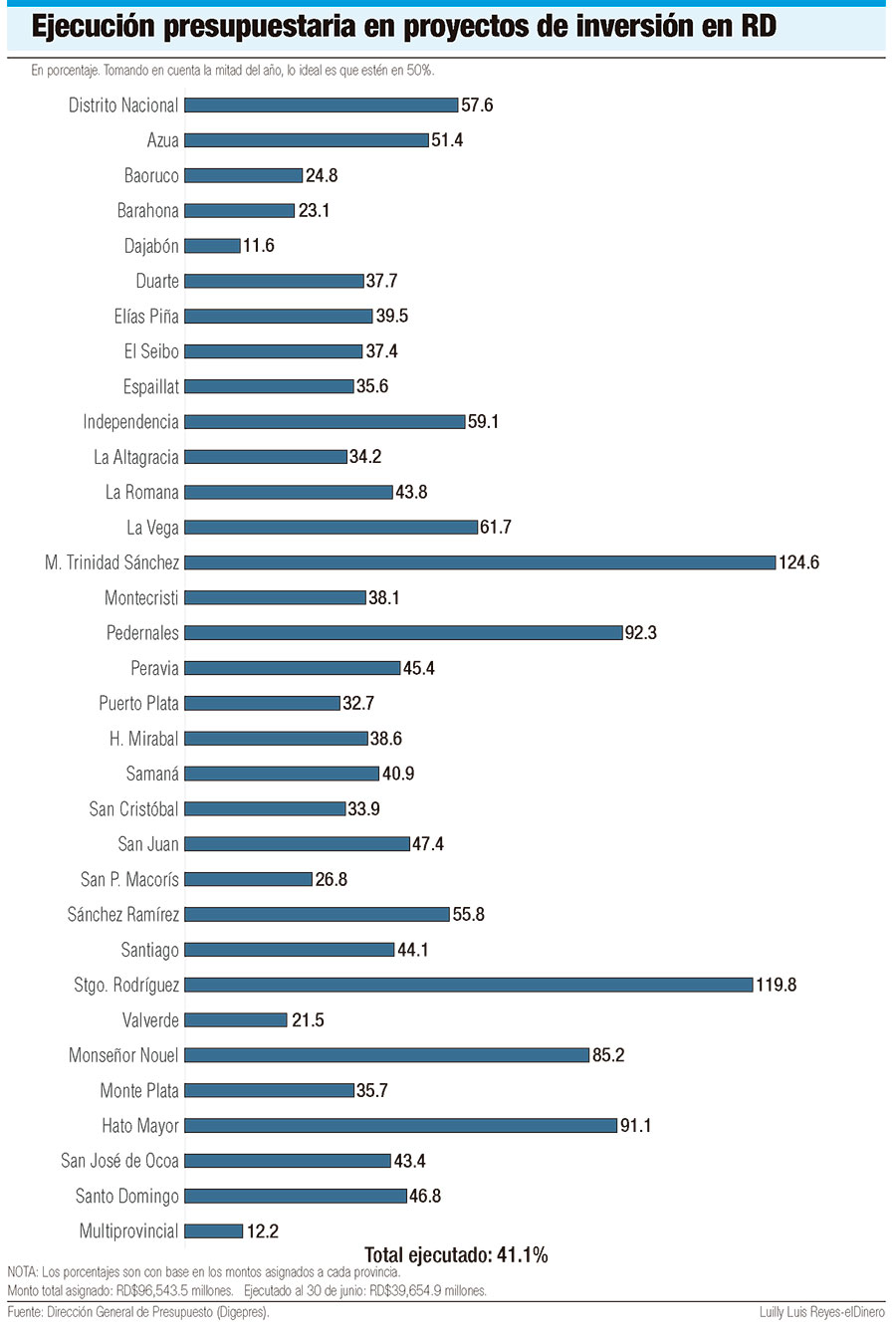

Así lo indican las estadísticas de la Dirección General de Presupuesto (Digepres), en donde se hace constar que para este año, el presupuesto de “proyectos de inversión” para provincias es de RD$96,543.5 millones, mientras que en el primer semestre, cuando debió ejecutarse al menos el 50%, solo se ha devengado un 41.1%, es decir, RD$39,654.9 millones.

Eso, a pesar de que el Gobierno, cuando anunció el plan de contingencia ante los efectos de la crisis de Medio Oriente por el conflicto bélico entre Estados Unidos e Israel frente a Irán, señaló como prioridad la continuación sin pausas de la inversión en gasto de capital, a los fines de que la economía no sufriera en su crecimiento.

Provincias afectadas

Al revisar la ejecución presupuestaria en proyectos de inversión en las 31 provincias del país y el Distrito Nacional, se observa que en la mayoría su avance queda por debajo de un 50%, que es el nivel mínimo esperado al concluir la primera mitad del año.

A pesar de eso, destacan algunas excepciones en las provincias María Trinidad Sánchez y Santiago Rodríguez, donde el gasto en inversión ha superado en seis meses lo que se había asignado para el año completo. El problema es que no se trata de una sobre inversión en obras diversas, sino en una o dos obras específicas, mientras se han dejado de lado las de mayor demanda social, aunque más pequeñas.

A pesar de eso, destacan algunas excepciones en las provincias María Trinidad Sánchez y Santiago Rodríguez, donde el gasto en inversión ha superado en seis meses lo que se había asignado para el año completo. El problema es que no se trata de una sobre inversión en obras diversas, sino en una o dos obras específicas, mientras se han dejado de lado las de mayor demanda social, aunque más pequeñas.

Paradójicamente, algunas provincias cercanas a la zona fronteriza, con más necesidades y con reducidas asignaciones para inversión en obras, sufren, además de la baja inversión, el rezago en la ejecución de las pocas que se construyen. En Dajabón solo se ha ejecutado un 11.6% de lo asignado para obras, mientras en Bahoruco apenas el 24.8% y en Barahona un 23.1%. Igual pasa con Valverde, con una ejecución de solo 21.5% de inversión para obras de infraestructura.

Dentro de la asignación de recursos para inversión hay una partida de RD$11,498.6 millones que debe ir a obras “multiprovinciales”, es decir, que abarcan a varias provincias. Sin embargo, de ese monto, hasta el 30 de junio solo se han devengado RD$1,404.7%, es decir, apenas un 12.2%. De ahí que la ejecución total arroje un resultado de 41.1% en los primeros seis meses de este año.

Gasto corriente y de capital

En el presupuesto general de la nación correspondiente a este año, se contempla un gasto total de RD$1 billón 622,833.4 millones. De esa cantidad se tienen programados RD$1 billón 407,548.7 millones para gasto corriente, equivalentes al 86.8%. En tanto que para gasto de capital (obras) la asignación es de RD$215,284.7 millones, para solo un 13.2%.

Pero en la ejecución de esos gastos hasta la mitad de este año, los datos de la Digepres indican lo siguiente: el gasto corriente ejecutado al 30 de junio es de RD$661,937.3 millones, para un 47%, es decir, cerca del 50% esperado a esa fecha.

Empero, la ejecución de gasto de capital en el mismo período fue de RD$80,041.3, lo que equivale a un 37.2%, es decir, muy por debajo del 50% esperado a esa fecha, lo que se evidencia en el retraso de obras en varias provincias.

Obras atrasadas

En la lista de obras incluidas en el presupuesto de “proyectos de inversión” por provincia, se destacan en su mayoría construcciones de puentes, carreteras e infraestructura escolar. Es precisamente en esas obras donde se evidencian más atrasos, ya sea que la ejecución está muy por debajo de lo esperado en los primeros seis meses de este año o porque en muchos casos no se ha invertido ni un centavo, es decir, que la ejecución es cero.

Por ejemplo, en el Distrito Nacional hay una asignación de RD$250 millones para la “ampliación de la capacidad de transporte de la línea 2 del Metro de Santo Domingo”. Sin embargo, hasta el 30 de junio la ejecución es cero.

También hay RD$364.9 millones para reparar un tramo de la avenida Gustavo Mejía Ricardo, pero hasta la fecha no se ha ejecutado ni un centavo. Esos casos son diversos en todas las provincias del país, además de la capital.

https://eldinero.com.do/371484/el-gasto-estatal-en-obras-es-bajo-y-de-limitada-ejecucion/

Transacciones con tarjetas físicas lideran pagos en República Dominicana

Abinader designa nuevos representantes honoríficos del Consejo Nacional de Cultura

Archivado en: Gasto públicoinversión públicaObras Públicas

🚧📉 Cuando la inversión pública se ralentiza, el desarrollo también paga la factura. Mientras el gasto corriente avanza cerca de lo previsto, la ejecución de obras de infraestructura sigue rezagada en gran parte del país, afectando carreteras, puentes, escuelas y proyectos estratégicos para las comunidades. 🇩🇴

⚠️ Al cierre de junio, la inversión de capital apenas alcanzó un 37.2% de ejecución, muy por debajo del 50% esperado para la primera mitad del año. Provincias fronterizas y sectores clave continúan esperando obras que impulsen la competitividad, el empleo y la calidad de vida de miles de ciudadanos.💡 La infraestructura no es un gasto: es una inversión que genera crecimiento, conecta territorios y fortalece la economía nacional. Cada obra retrasada representa oportunidades que se posponen para las familias y los productores dominicanos.

📊 Más ejecución, más desarrollo. Menos burocracia, más resultados. https://eldinero.com.do/371484/el-gasto-estatal-en-obras-es-bajo-y-de-limitada-ejecucion/

#RepúblicaDominicana 🇩🇴 #Infraestructura 🏗️ #InversiónPública 📈 #DesarrolloRegional 🌎 #ObrasPúblicas 🚧 #EconomíaDominicana 💰 #GestiónPública #CrecimientoEconómico #Transparencia #DesarrolloNacional 🚀