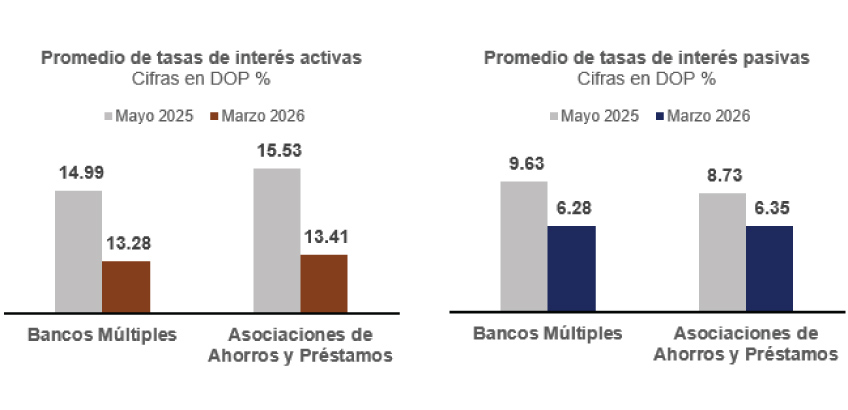

Desde que fueron implementadas las medidas de liquidez por el Banco Central en junio de 2025, la tasa de interés activa de los bancos múltiples se redujo 171 puntos básicos, mientras que la pasiva disminuyó en 335 puntos básicos, estabilizándose en 13.28 % y 6.28 %, respectivamente, a marzo de 2026.

En un contexto de incertidumbre global, estos resultados evidencian que son conservadas condiciones financieras adecuadas para que las entidades de intermediación financiera puedan enfrentar el entorno internacional desafiante, en un contexto de estabilidad de precios.Con el propósito de mantener debidamente informados a los agentes económicos, entidades financieras y público en general, se presentan las condiciones financieras recientes enmarcadas en un entorno internacional convulso, caracterizado por elevada volatilidad e incertidumbre a raíz del conflicto bélico en el Medio Oriente.

En ese sentido, el análisis muestra como las tasas de interés bancarias continúan influenciadas a la baja por las medidas de provisión de liquidez al sistema financiero implementadas por el Banco Central de la República Dominicana (BCRD) desde junio de 2025 por RD$81 mil millones; así como por la reducción acumulada de 50 puntos básicos en la tasa de política monetaria (TPM). Para tales fines, el análisis toma como punto de partida el mes de mayo de 2025, previo a la adopción de las citadas medidas.

Durante el citado período, la tasa de interés interbancaria pasó de un 11.54 % en mayo 2025 a 7.84 % en marzo de 2026, para una reducción de 370 puntos básicos. Como es sabido, esta tasa refleja más cercanamente las condiciones monetarias, por lo que este comportamiento evidencia la efectividad del mecanismo de transmisión de la política monetaria en un contexto en que las condiciones de liquidez estuvieron holgadas e impulsadas por las medidas de flexibilización citadas anteriormente.

El funcionamiento del mecanismo de transmisión monetaria ha influido de manera significativa en la tasa de interés pasiva del sistema financiero. En el caso de los bancos múltiples dicha tasa se redujo en 335 puntos básicos, al pasar de 9.63 % a 6.28 % en el período de mayo 2025 - marzo 2026. En ese sentido, la tasa pasiva de las asociaciones de ahorros y préstamos, segundo subsector de mayor ponderación en el sistema financiero, descendió de 8.73 % a 6.35 % en igual período, acumulando una disminución de 238 puntos básicos.

Esta reducción en la tasa de interés pasiva ha contribuido a una disminución significativa de la tasa de interés activa del sistema financiero, facilitando condiciones monetarias más favorables para el crédito. En ese tenor, el promedio de la tasa de interés activa de la banca múltiple pasó de 14.99 % en mayo de 2025 a 13.28 % en marzo de 2026, para una disminución de 171 puntos básicos. Un comportamiento similar se observa en las asociaciones de ahorros y préstamos, donde dicha tasa se ajustó a la baja en 211 puntos básicos.

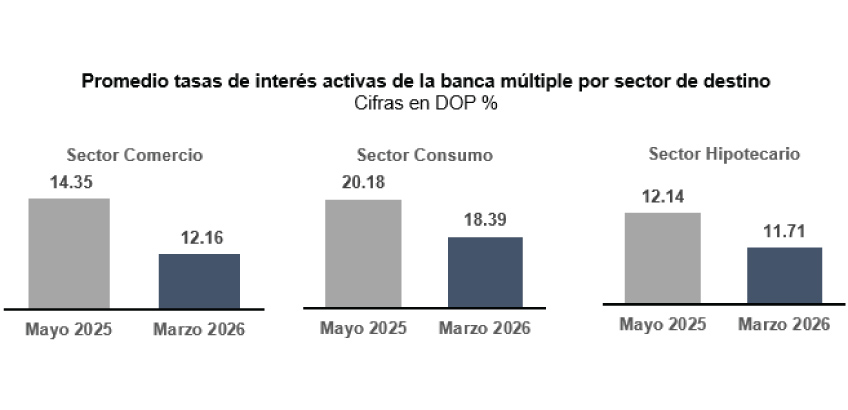

De igual manera, el comportamiento por sectores económicos de la tasa de interés revela disminuciones importantes en los préstamos otorgados por la banca múltiple, abarcando tanto los sectores productivos como el financiamiento al consumo. Puntualmente, la tasa de interés para el financiamiento de los sectores productivos pasó de 14.35 % en mayo de 2025 a 12.16 % en marzo de 2026. En particular, esta reducción se refleja en la tasa de interés de sectores económicos con alto impacto sobre la actividad económica. De manera concreta, en marzo de 2026 la tasa activa para el comercio al por mayor y al detalle exhibe una disminución de 274 puntos básicos en comparación con el nivel registrado en mayo 2025, al pasar de 14.84 % a 12.10 %. En el caso del sector agropecuario, la tasa activa fue menor en 263 puntos básicos al pasar de 15.94 % en mayo de 2025 a 13.31 % en marzo de 2026. Al mismo tiempo, la tasa activa del sector de manufactura registró una disminución de 190 puntos básicos, pasando de 13.15 % en mayo 2025 a 11.25 % en marzo 2026.

Por su parte, los créditos al sector de la construcción experimentaron una importante reducción de 253 puntos básicos en la tasa de interés, al pasar de 14.77 % en mayo de 2025 a 12.24 % en marzo de 2026.

En cuanto a los préstamos de consumo personal otorgados por la banca múltiple, su tasa de interés pasó de 20.18 % en mayo de 2025 a 18.39 % en marzo de 2026, acumulando una disminución de 180 puntos básicos. Por su parte, la tasa de interés para préstamos destinados a la adquisición de viviendas pasó de 12.14 % en mayo 2025 a 11.71 % en marzo de 2026.

Como se observa, las medidas implementadas por el BCRD lograron una reducción generalizada en la tasa de interés del mercado financiero hasta estabilizarlas en niveles inferiores al año 2025. Estas condiciones financieras adecuadas han potencializado un mejor desempeño del sistema financiero dominicano el cual ha venido mostrando una marcada fortaleza en términos de liquidez, rentabilidad y solvencia. Conforme informaciones del mes de marzo de 2026, el sistema financiero registra activos netos de provisiones constituidas por RD$4.28 billones, exhibiendo una tasa de crecimiento de 9.2 % en términos interanuales, similar a la observada para el crédito al sector privado en moneda nacional de 9.2 % interanual, superior al crecimiento nominal de la economía. Asimismo, producto de la conversión de utilidades, los niveles de capital y reservas patrimoniales del sistema alcanzan los RD$408 mil millones, para una expansión cercana al 14.0 % interanual.

Consistente con un entorno de menores tasas de interés y una recuperación gradual de la actividad económica, cabe destacar que el índice de morosidad del sistema financiero en el mes de marzo de 2026 fue de 1.8 %, es decir, 1.8 pesos de préstamos en mora por cada 100 pesos de préstamos otorgados. Esto confirma la mejoría en el comportamiento de pago de los deudores y en el desempeño de la cartera de créditos al sostener niveles de morosidad por debajo del 2 % luego de superar dicho umbral a mediados de 2025. Lo referido con anterioridad se combina con una coyuntura en que, al mes de marzo de 2026, el sistema registra un rendimiento sobre patrimonio (ROE) de 21.3 % y sobre los activos (ROA) de 2.7 %, niveles significativamente mayores al promedio regional que le permiten generar nuevas fuentes de capital para la cobertura de riesgos emergentes de un entorno geopolítico convulso e incierto. En reflejo de lo anterior, el índice de solvencia a la última fecha disponible fue de 18.4 %, muy superior al mínimo del 10% requerido por la Ley Monetaria y Financiera No. 183-02, que dan muestra de la fortaleza del sistema financiero nacional.

La estabilización de la tasa de interés en niveles inferiores a los observados en 2025 ha permitido aliviar las condiciones financieras de las empresas y hogares, en la medida en que préstamos otorgados con tasas de interés elevadas han sido repreciados a un menor costo financiero para el deudor. En un contexto de incrementada convulsión global, esto propiciará un entorno de certidumbre a la estabilidad macroeconómica, apuntalando la acostumbrada resiliencia de los sectores productivos, mientras el Banco Central se mantiene vigilante de la coyuntura internacional para actuar oportunamente en el mantenimiento del objetivo de inflación y de la estabilidad macroeconómica, cónsono con su objetivo de velar por la estabilidad de precios.

Abril de 2026

....

Comentario:

Condiciones financieras sólidas en tiempos de incertidumbre global

En un escenario internacional marcado por tensiones geopolíticas, volatilidad financiera y crecientes riesgos externos, preservar la estabilidad macroeconómica es mucho más que un objetivo técnico: es una condición esencial para sostener la confianza, proteger el crédito y garantizar la continuidad del crecimiento. En ese contexto, la evolución reciente de las condiciones financieras en la República Dominicana ofrece una señal clara de fortaleza institucional y efectividad de la política monetaria.

Desde la implementación de las medidas de provisión de liquidez por parte del Banco Central en junio de 2025, complementadas con una reducción acumulada de 50 puntos básicos en la tasa de política monetaria, el sistema financiero ha experimentado una corrección ordenada y generalizada de las tasas de interés. A marzo de 2026, la tasa activa promedio de la banca múltiple se ubica en 13.28 %, mientras la tasa pasiva se estabiliza en 6.28 %, reflejando reducciones significativas frente a los niveles observados antes de la adopción de dichas medidas.

Este comportamiento no es menor. La reducción de 171 puntos básicos en la tasa activa y de 335 puntos básicos en la pasiva evidencia que el mecanismo de transmisión de la política monetaria ha funcionado con eficacia, incluso en un entorno internacional convulso. La tasa interbancaria, termómetro inmediato de las condiciones monetarias, descendió de 11.54 % en mayo de 2025 a 7.84 % en marzo de 2026, confirmando que la liquidez inyectada al sistema —por un monto superior a RD$81 mil millones— ha logrado su cometido sin comprometer la estabilidad de precios.

El impacto de este proceso se ha reflejado de forma transversal en la economía. Los sectores productivos han visto alivianadas sus condiciones de financiamiento, con reducciones destacables en comercio, agropecuaria, manufactura y construcción, actividades que generan empleo, encadenamientos y valor agregado. Incluso el crédito al consumo y la adquisición de viviendas han registrado ajustes a la baja, contribuyendo a aliviar la carga financiera de los hogares en un contexto global desafiante.

Pero el verdadero valor de este ajuste ordenado radica en que ocurre sin erosionar la solidez del sistema financiero. A marzo de 2026, los activos netos de provisiones superan los RD$4.28 billones y crecen a un ritmo interanual de 9.2 %, en línea con la expansión del crédito al sector privado. El capital y las reservas patrimoniales alcanzan los RD$408 mil millones, con un crecimiento cercano al 14 %, fortaleciendo la capacidad del sistema para absorber choques adversos.

Los indicadores de calidad de cartera y rentabilidad refuerzan este diagnóstico. Un índice de morosidad de apenas 1.8 %, niveles de rendimiento sobre patrimonio de 21.3 % y sobre activos de 2.7 %, así como un índice de solvencia de 18.4 %, muy por encima del mínimo legal, dibujan un sistema financiero robusto, rentable y bien capitalizado. Estos resultados no solo superan promedios regionales, sino que colocan a la intermediación financiera dominicana en una posición ventajosa frente a escenarios de estrés externo.

En momentos de elevada incertidumbre internacional, como los derivados de los conflictos en el Medio Oriente y la persistente volatilidad en los mercados globales, contar con condiciones financieras adecuadas no es un lujo, sino un activo estratégico. La estabilización de las tasas de interés ha permitido reprecificar deudas, mejorar flujos de caja empresariales y ofrecer mayor certidumbre a hogares y agentes económicos, contribuyendo a sostener la demanda interna y la inversión.

La experiencia reciente reafirma una lección fundamental: la disciplina monetaria, cuando se ejerce con oportunidad, prudencia y credibilidad institucional, es una herramienta poderosa para preservar la estabilidad sin sacrificar dinamismo económico. El Banco Central ha demostrado capacidad de anticipación y respuesta, manteniéndose vigilante ante los riesgos externos y firme en su mandato de garantizar la estabilidad de precios y macroeconómica.

En definitiva, en tiempos donde la incertidumbre global parece convertirse en una constante, la República Dominicana muestra que es posible navegar la tormenta con fundamentos sólidos, política monetaria efectiva y un sistema financiero resiliente. Ese es, quizás, uno de los pilares menos visibles pero más decisivos del actual momento económico del país.

Abril de 2026

🌍📈 Récord exportador dominicano en tiempos de “nuevo sobresalto” global

Una lectura estratégica entre comercio exterior, energía y estabilidad financiera https://noticiasguasabara.blogspot.com/2026/04/el-record-exportador-dominicano-en-la.html

Marzo de 2026 cerró con números que hablan alto: USD 1,448.6 millones exportados, el nivel mensual más alto registrado y un crecimiento interanual de 20.7% 🇩🇴✨. No es solo un dato comercial: es una señal de resiliencia estratégica en un mundo marcado por tensiones geopolíticas, energía más cara y cadenas logísticas bajo presión.

✅Mientras el contexto global encarece costos y aumenta riesgos, la República Dominicana logró colocar al mundo una canasta que combina oro, dispositivos médicos, tabaco premium y manufacturas de zonas francas, enviando un mensaje claro: confiabilidad, capacidad productiva y cumplimiento ✅.Con inflación controlada, estabilidad monetaria, un sistema financiero sólido y un flujo robusto de divisas (exportaciones, IED y remesas), el país exportó más en medio de la tormenta.

El reto ahora no es celebrar el récord, sino convertirlo en estructura: menos volatilidad de commodities y más productividad, innovación y encadenamientos. En la economía del sobresalto global, ganar un mes importa; ganar la década es lo que cambia la historia.

📊⚙️🌎 https://noticiasguasabara.blogspot.com/2026/04/el-record-exportador-dominicano-en-la.html #economía https://x.com/LuisOrlandoDia1/status/2044852379116613939?s=20

#ExportacionesRD #EconomíaDominicana #ComercioExterior #ZonasFrancas #ResilienciaEconómica #Geopolítica #EstabilidadFinanciera #CrecimientoSostenible #NuevoSobresaltoGlobal @luisabinader @BancoCentralRD @Fabriciogm13 #economía