+++

Title:

Política económica y política social empoderadora en República Dominicana: una lectura estratégica del gobierno de Luis Abinader y los ajustes pendientes

Author:

Luis Orlando Díaz Vólquez

Affiliation:

Coordinación Editorial

Date:

23 de noviembre de 2025

Resumen

El gobierno de Luis Abinader ha fortalecido la disciplina fiscal y una política social orientada al empoderamiento de los hogares, evitando emisiones monetarias sin respaldo y consolidando transparencia en la inversión pública. No obstante, persisten vulnerabilidades macroeconómicas: el desplazamiento del gasto de capital por el gasto corriente, la focalización imperfecta en programas sociales y la brecha de productividad asociada a infraestructura y calidad docente. Este artículo propone un paquete de reformas compatibles con la estrategia social del Ejecutivo: (i) una reforma tributaria con impuesto mínimo presuntivo y ampliación de la base; (ii) la corrección de acuerdos de precios anticipados en turismo; (iii) la racionalización del mapa institucional y el desmonte de gastos improductivos; (iv) una estrategia escalonada de excelencia docente con retiro digno de perfiles no aptos; y (v) un plan quinquenal de infraestructura bajo la “regla de oro” fiscal. Se argumenta que enseñar a pescar exige cañas, ríos y puentes: la infraestructura reduce costos y expande oportunidades; la escuela de calidad construye capital humano; y el sistema fiscal justo y eficiente transforma protección social en movilidad sostenible.

Palabras clave: política fiscal, gasto de capital, focalización social, reforma tributaria, calidad docente, infraestructura, gobernanza, empoderamiento.

Introducción

La estrategia económica del gobierno de Luis Abinader se ha caracterizado por el rechazo explícito a la emisión monetaria sin respaldo y por la preservación de la estabilidad macroeconómica, manteniendo déficits acotados y fortaleciendo la transparencia (Musgrave & Musgrave, 1989; Tanzi, 2000). En paralelo, su política social ha priorizado el empoderamiento de los hogares mediante capacitación, empleabilidad y puentes hacia la formalización, en línea con la evidencia internacional que respalda las transferencias bien focalizadas y las intervenciones de capital humano sobre asistencialismo permanente (Fiszbein & Schady, 2009; Gentilini, 2022).

A pesar de estos avances, tres frentes demandan correcciones técnicas: (i) la sustitución del gasto de capital por gasto corriente, que erosiona crecimiento potencial y equidad territorial (Calderón & Servén, 2010; IMF, 2015); (ii) problemas de focalización, con sobrecobertura en programas que reduce legitimidad y eficiencia del gasto (Coady, Grosh, & Hoddinott, 2004; Ravallion, 2003); y (iii) brechas de calidad docente y uso pedagógico de la jornada extendida, que afectan productividad futura (Hanushek & Woessmann, 2008; Bruns & Luque, 2015). Esta agenda se puede ajustar sin renunciar al enfoque social que “enseña a pescar” y empodera.

Avances y fortalezas de la estrategia actual

Disciplina fiscal y credibilidad macro.

La negativa a monetizar déficits y la búsqueda de transparencia consolidan reputación y anclaje de expectativas, reduciendo riesgo inflacionario y costo de financiamiento (Debrun, Epstein, & Symansky, 2008; IMF, 2014). El marco creíble es condición para reformas estructurales y para que la protección social sea sostenible.

Política social con énfasis en empoderamiento.

Las políticas que integran formación, empleabilidad y movilidad social muestran efectos más persistentes que la transferencia no condicionada aislada (Fiszbein & Schady, 2009; Bastagli et al., 2016). El énfasis del gobierno en capital humano es coherente con la literatura sobre crecimiento inclusivo (OECD, 2018).

Transparencia en inversión pública.

La mejora de procesos y rendición de cuentas reduce pérdidas por corrupción y favorece la calidad de proyectos (IMF, 2015; Pritchett, 2000). Aun así, transparencia no debe confundirse con parálisis: la obra pública es palanca de productividad y cohesión territorial.

Advertencias técnicas: dónde corregir

Gasto corriente vs. gasto de capital.

La reducción sistemática del gasto de capital por debajo de necesidades de reposición y expansión conlleva depreciación neta de infraestructura, aumento de costos logísticos y menor crecimiento potencial (Calderón & Servén, 2010; Bom & Ligthart, 2014). La evidencia sugiere que la calidad y la composición de la inversión pública importan tanto como su volumen (IMF, 2015).

Focalización social y legitimidad fiscal.

Sobre y subcobertura en padrones de beneficiarios reducen la eficiencia redistributiva y afectan la percepción de justicia fiscal (Coady et al., 2004; Alatas et al., 2012). La “salida” programada de hogares que mejoran ingresos es crucial para transformar protección en autonomía (Gentilini, 2022).

Calidad docente y aprovechamiento de jornada extendida.

La diferencia público–privado en resultados cognitivos está asociada a formación docente, incentivos y gestión pedagógica (Hanushek & Woessmann, 2008; Bruns & Luque, 2015). Sin tareas, evaluación y metodologías activas, el tiempo escolar pierde eficacia (Banerjee et al., 2017).

Propuestas de ajuste compatibles con la política social

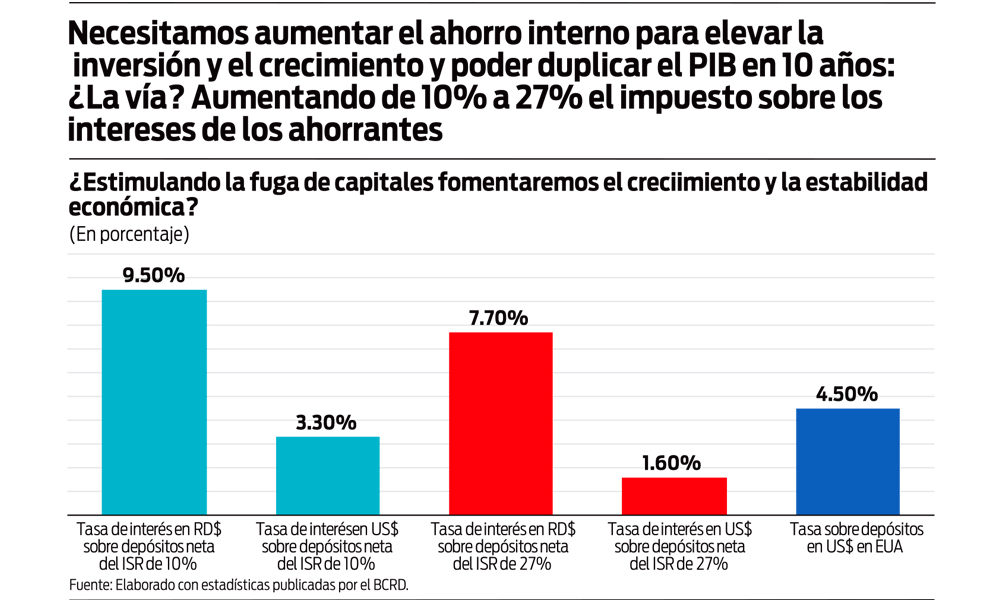

1) Reforma tributaria con impuesto mínimo presuntivo y ampliación de base

Establecer un impuesto mínimo de baja tasa sobre ingresos brutos declarados para contribuyentes empresariales, acompañado de facturación electrónica, trazabilidad de pagos y cruce con sistemas bancarios y aduaneros. Esto desincentiva la erosión de la base y asegura contribución efectiva sin asfixiar la inversión (OECD, 2010; Pomeranz, 2015).

Justificación: Los impuestos mínimos presuntivos y la digitalización reducen evasión y mejoran cumplimiento, especialmente en sectores con pérdidas contables recurrentes (Slemrod & Gillitzer, 2014; IMF, 2019).

2) Corrección de acuerdos de precios anticipados en turismo

Alinear precios de referencia fiscales con valores de transacción, incorporar bandas por temporada y auditorías aleatorias de ITEBIS con matching contra plataformas de reservas y adquirencia de tarjetas (sales data). Complementar con un mínimo sectorial ligero para garantizar contribución efectiva (UNWTO, 2023; IMF, 2019).

Justificación: La subdeclaración estructural en servicios turísticos se reduce con verificación digital y reglas claras; preserva equidad horizontal y credibilidad tributaria (Best, Brockmeyer, Kleven, Spinnewijn, & Waseem, 2015; Pomeranz, 2015).

3) Racionalización del Estado y desmonte de gastos improductivos

Levantar un inventario de gastos especiales (pensiones, subsidios sin focalización, alquileres onerosos) y rediseñar el mapa institucional, integrando programas bajo un Ministerio de Desarrollo Social y reubicando cultura, deporte y ciencia como viceministerios en Educación para sinergias de ejecución (Allen et al., 2015; OECD, 2015).

Justificación: La reasignación hacia gasto de capital y capital humano mejora el multiplicador de largo plazo y la calidad del gasto (Ilzetzki, Mendoza, & Végh, 2013; IMF, 2014).

4) Estrategia escalonada de excelencia docente

Implementar reclutamiento internacional focalizado, carrera docente por mérito, evaluación periódica y retiro voluntario con respeto de derechos para perfiles no aptos; reingeniería de la jornada extendida con tareas dirigidas, itinerarios de lectoescritura y matemática, y evaluación trimestral (Bruns & Luque, 2015; Banerjee et al., 2017).

Justificación: La calidad docente es el insumo más determinante del aprendizaje; los sistemas con meritocracia y evaluación sostenida elevan resultados y retornos del gasto educativo (Hanushek & Woessmann, 2008; World Bank, 2018).

5) Plan quinquenal de infraestructura con “regla de oro”

Adoptar una regla de oro fiscal: endeudamiento nuevo orientado a proyectos con tasa interna de retorno superior al costo de financiamiento, priorizando corredores logísticos estratégicos (eje Norte–Atlántico, modernización de la Duarte) y agua/saneamiento (IMF, 2014; OECD, 2018).

Justificación: La inversión pública bien evaluada eleva productividad total de factores, reduce costos de transporte y favorece empleo formal (Calderón & Servén, 2010; Bom & Ligthart, 2014).

Consideraciones de gobernanza y política

La estabilidad macro debe complementarse con una narrativa que enfatice que la inversión pública es un motor de la política social: convierte protección en movilidad al facilitar empleo y productividad (IMF, 2015; OECD, 2018). Cualquier reforma fiscal debería iniciar con un acuerdo sobre desmonte de gastos improductivos, para legitimar la recaudación adicional y reducir resistencias (Tanzi, 2000; Debrun et al., 2008). La depuración de padrones y la medición de salidas de programas son necesarias para que el enfoque de empoderamiento sea creíble (Coady et al., 2004; Gentilini, 2022).

Conclusión

El gobierno de Luis Abinader ha sentado anclas valiosas en disciplina fiscal, transparencia y política social orientada al empoderamiento. Para que esta arquitectura se traduzca en prosperidad compartida, se requieren correcciones: mayor gasto de capital con regla de oro, reforma tributaria inteligente que amplíe la base, focalización estricta en lo social y una estrategia de excelencia docente. Enseñar a pescar exige infraestructura, escuela que enseñe y un sistema fiscal justo: con esos ajustes, la protección social se convierte en movilidad real y la estabilidad macro en crecimiento inclusivo y sostenible (Fiszbein & Schady, 2009; Calderón & Servén, 2010).

Referencias

Alatas, V., Banerjee, A., Hanna, R., Olken, B. A., Purnamasari, R., & Wai-poi, M. (2012). Targeting the poor: Evidence from a field experiment in Indonesia. American Economic Review, 102(4), 1206–1240.

Allen, R., Hemming, R., & Potter, B. (Eds.). (2015). The international handbook of public financial management. Palgrave Macmillan.

Banerjee, A., Cole, S., Duflo, E., & Linden, L. (2017). Remedying education: Evidence from two randomized experiments in India. Quarterly Journal of Economics, 122(3), 1235–1264. (Reimpresión de evidencia clásica; ver también Duflo et al., diversas RCTs en educación).

Bastagli, F., Hagen-Zanker, J., Harman, L., Barca, V., Sturge, G., Schmidt, T., & Pellerano, L. (2016). Cash transfers: What does the evidence say? ODI.

Best, M., Brockmeyer, A., Kleven, H., Spinnewijn, J., & Waseem, M. (2015). Production vs revenue efficiency with limited tax capacity. Journal of Public Economics, 121, 1–14.

Bom, P. R. D., & Ligthart, J. E. (2014). What have we learned from three decades of research on the productivity of public capital? Journal of Economic Surveys, 28(5), 889–916.

Bruns, B., & Luque, J. (2015). Great teachers: How to raise student learning in Latin America and the Caribbean. World Bank.

Calderón, C., & Servén, L. (2010). Infrastructure and economic development in Sub-Saharan Africa. Journal of African Economies, 19(S1), i13–i87. (Resultados aplicables más allá del área; ver también trabajos de los autores para América Latina).

Coady, D., Grosh, M., & Hoddinott, J. (2004). Targeting of transfers in developing countries: Review of lessons and experience. World Bank.

Debrun, X., Epstein, N., & Symansky, S. (2008). A new fiscal rule: Should we abandon the structural balance? IMF Working Paper.

Fiszbein, A., & Schady, N. (2009). Conditional cash transfers: Reducing present and future poverty. World Bank.

Gentilini, U. (2022). Cash transfers in pandemic times: Evidence, practices, and implications. World Bank.

Hanushek, E. A., & Woessmann, L. (2008). The role of cognitive skills in economic development. Journal of Economic Literature, 46(3), 607–668.

Ilzetzki, E., Mendoza, E. G., & Végh, C. A. (2013). How big (small?) are fiscal multipliers? Journal of Monetary Economics, 60(2), 239–254.

International Monetary Fund (IMF). (2014). Fiscal policy and income inequality. IMF Policy Paper.

International Monetary Fund (IMF). (2015). Making public investment more efficient. IMF Policy Paper.

International Monetary Fund (IMF). (2019). Tax administration diagnostic assessment tool (TADAT) and digitalization in tax compliance. IMF Technical Notes.

Organisation for Economic Co-operation and Development (OECD). (2010). Tax policy reform and economic growth. OECD Tax Policy Studies.

Organisation for Economic Co-operation and Development (OECD). (2015). Government at a glance. OECD.

Organisation for Economic Co-operation and Development (OECD). (2018). Inclusive growth. OECD Policy Toolkit.

Pomeranz, D. (2015). No taxation without information: Deterrence and self-enforcement in the value-added tax. American Economic Review, 105(8), 2539–2569.

Pritchett, L. (2000). The tyranny of concepts: CUDIE (cumulated, depreciated, investment effort) is not capital. Journal of Economic Growth, 5(4), 361–384.

Ravallion, M. (2003). Targeted transfers in poor countries: Revisiting the trade-offs and policy options. World Bank Policy Research Working Paper.

Slemrod, J., & Gillitzer, C. (2014). Tax systems. MIT Press.

Tanzi, V. (2000). Governments and markets: The changing role of the public sector. Cambridge University Press.

United Nations World Tourism Organization (UNWTO). (2023). Tourism and taxation: Policy trends and digital compliance. UNWTO Policy Brief.

World Bank. (2018). Learning to realize education’s promise. World Development Report 2018.

+++++

Andy Dauhajre: “Este gobierno es el que menos ha invertido en infraestructura” y plantea reformas tributarias y educativas para el futuro

Santo Domingo, R.D. – Andy Dauhajre, reconocido economista dominicano y asesor en políticas públicas, ha reiterado sus críticas al modelo económico actual, advirtiendo que la administración del presidente Luis Abinader es la que menos ha invertido en infraestructura y gasto de capital en la historia reciente, según cifras oficiales de la Dirección General de Presupuesto.

Graduado en Economía por la Universidad Nacional Pedro Henríquez Ureña (UNPHU) y con estudios posteriores en Colombia, Dauhajre ha asesorado a gobiernos como los de Leonel Fernández y Danilo Medina en proyectos estratégicos, incluyendo la negociación del contrato con Barrick Gold y la reforma tributaria de 2016. También participó en la reforma fiscal impulsada por Hipólito Mejía, que introdujo un impuesto mínimo de 1.5% sobre ingresos brutos, logrando un aumento del 49% en las recaudaciones del impuesto sobre la renta empresarial.

Firmeza presidencial y equilibrio fiscal

Dauhajre reconoció la postura del presidente Abinader al vetar medidas expansivas del gasto que implicaban emisiones monetarias sin respaldo. “Él dijo claramente: ‘Si ustedes quieren, van a tener que sacarme con los pies para adelante, pero eso yo no lo voy a pasar’. Está firme en equilibrar las finanzas públicas”, afirmó. Sin embargo, advirtió que el proceso no está completo y que el gobierno enfrenta el reto de aprobar reformas estructurales que hoy no puede someter por falta de mayoría congresual: reforma tributaria, reforma laboral y reforma de pensiones.

Críticas al gasto corriente y baja inversión

“El déficit fiscal ronda los 250 mil millones de pesos, explicado en más de un 90% por gasto corriente. El endeudamiento externo e interno se está utilizando para cubrir ese gasto, no para inversión productiva. Eso es insostenible”, señaló Dauhajre, quien considera que la deuda debería destinarse a proyectos con retorno económico, como carreteras y obras públicas.

Según el economista, la baja inversión en infraestructura se justifica en el gobierno por la búsqueda de transparencia, pero esto ha llevado a niveles históricamente bajos de gasto de capital. “Si esta política se mantiene, la próxima administración tendrá que relanzar la construcción pública para evitar el deterioro de carreteras, puentes y hospitales”, advirtió.

Educación: la reforma más urgente

Dauhajre defendió su propuesta de importar maestros calificados de América Latina para mejorar la calidad educativa, calificando la situación actual como “un secuestro temporal” para los niños en escuelas públicas. “La mayoría del magisterio público no es capacitable. Hay que retirar a los peores docentes con un programa de pensión financiado por organismos internacionales y reemplazarlos gradualmente por maestros de calidad”, explicó.

Para el economista, esta reforma requiere “factor C: coraje” por parte del liderazgo político. “No se trata de despedir, sino de proteger derechos, pero impedir que sigan dañando el futuro de los niños”, puntualizó.

Propuestas para un cambio estructural

Entre sus recomendaciones, Dauhajre plantea:

- Desmonte de gastos improductivos, incluyendo pensiones especiales y ministerios sin razón de ser.

- Reformas tributarias con un impuesto mínimo para todas las empresas, inspirado en el modelo que elevó recaudaciones en el gobierno de Hipólito Mejía.

- Corrección de acuerdos de precios anticipados en el sector hotelero para garantizar la declaración real de ingresos.

- Racionalización del Estado: reducir ministerios a un máximo de 10 y crear un Ministerio de Desarrollo Social que aglutine programas de subsidios.

- Mejorar la calidad educativa mediante la incorporación de docentes calificados de otros países latinoamericanos.

Impacto político y visión de futuro

De cara a las elecciones de 2028, Dauhajre advierte que el gasto corriente excesivo será un punto débil para el candidato oficialista. “Si ese candidato defiende esta política, la oposición le va a dar muy duro. La única opción sería separarse del gobierno y prometer un cambio radical en la estrategia económica”, afirmó.

Además, insistió en que cualquier reforma fiscal debe iniciar con el desmonte de gastos improductivos. “No podemos seguir subsidiando ineficiencia mientras el país carece de infraestructura moderna”, concluyó.

Presencia en medios

Andy Dauhajre participa en programas como “Triángulo”, transmitido por Teleantillas los domingos a las 9:00 a.m., y en espacios como “Politiablando” por VTV Canal 32 y Panorama FM 96.9, donde analiza temas económicos y políticos de actualidad.

📢 Andy Dauhajre advierte sobre el futuro económico de RD

“El gobierno actual es el que menos ha invertido en infraestructura en décadas. Más del 90% del déficit fiscal se explica por gasto corriente, financiado con deuda. Esto es insostenible.”

✅ Propone:

✔ Reforma tributaria con impuesto mínimo para todas las empresas.

✔ Eliminar gastos improductivos (pensiones especiales, ministerios innecesarios).

✔ Corregir acuerdos fiscales en el sector hotelero.

✔ Importar maestros calificados para rescatar la educación pública.

🔍 “No podemos seguir subsidiando ineficiencia mientras el país carece de infraestructura moderna.”

📺 Síguelo en Triángulo (Teleantillas, domingos 9:00 a.m.) y Politiablando (VTV Canal 32, Panorama FM 96.9).

#EconomíaRD #ReformaFiscal #Educación #Infraestructura #AndyDauhajre

El economista Andy Dauhajre advierte que el gobierno actual ha realizado la menor inversión en infraestructura en décadas, privilegiando el gasto corriente financiado con deuda. Propone una reforma tributaria con impuesto mínimo para todas las empresas, eliminar gastos improductivos y corregir acuerdos fiscales en el sector hotelero. Además, plantea importar maestros calificados para mejorar la educación pública y evitar que el país siga ampliando la brecha social.

+++++++++++++++++++++++

📊 ¿Qué dice Andy Dauhajre sobre la economía dominicana?

“El gobierno de Luis Abinader ha mantenido estabilidad y una política social que empodera, pero hay retos: gasto corriente excesivo, baja inversión en infraestructura y calidad educativa.”

✅ ¿Qué propone?

✔ Reforma tributaria con impuesto mínimo para todas las empresas.

✔ Eliminar gastos improductivos y ministerios innecesarios.

✔ Corregir acuerdos fiscales en turismo.

✔ Importar maestros calificados para mejorar la educación pública.

🔍 Enseñar a pescar exige cañas, ríos y puentes: infraestructura, educación y un sistema fiscal justo.

Política económica y política social empoderadora en República Dominicana: una lectura estratégica del gobierno de Luis Abinader y los ajustes pendientes

📌 Resumen ejecutivo para LinkedIn:

El gobierno de Luis Abinader ha consolidado estabilidad macroeconómica y una política social que busca empoderar a los hogares, evitando emisiones monetarias sin respaldo y fortaleciendo la transparencia en la inversión pública.

Sin embargo, persisten desafíos:

✅ Gasto corriente excesivo frente a inversión en infraestructura.

✅ Focalización imperfecta en programas sociales.

✅ Brechas educativas que limitan productividad futura.

Propuestas clave:

✔ Reforma tributaria con impuesto mínimo presuntivo.

✔ Corrección de acuerdos fiscales en turismo.

✔ Racionalización del Estado y eliminación de gastos improductivos.

✔ Estrategia escalonada para mejorar calidad docente.

✔ Plan quinquenal de infraestructura bajo la “regla de oro” fiscal.

🔍 Enseñar a pescar exige cañas, ríos y puentes: infraestructura, educación y un sistema fiscal justo.

📖 Lee el artículo completo aquí 👉 (puedes añadir enlace al documento o PDF)

#EconomíaRD #PolíticaFiscal #Educación #Infraestructura #Gobernanza #LuisAbinader #EmpoderamientoSocial

Autor: Luis Orlando Díaz Vólquez

Fecha: 23 de noviembre de 2025