La paradoja del capital sin salida: República Dominicana ante el desafío de convertir crecimiento en liquidez

La paradoja del capital sin salida: República Dominicana ante el desafío de convertir crecimiento en liquidez

Por Luis Orlando Díaz Vólquez* | 15 de abril de 2026

América Latina vuelve a atraer capital, pero sigue sin ofrecer salidas claras. Esa es la paradoja que hoy tensiona al ecosistema emprendedor regional y que el Latin America Venture Capital Report 2026 retrata con nitidez: hay un repunte de la inversión y nuevos vehículos, pero la liquidez final —los exits— continúa siendo el eslabón roto de la cadena. En términos simples, un exit (salida) es el proceso mediante el cual inversores o fundadores venden su participación en una empresa —generalmente una startup— para capitalizar beneficios. Sin salidas, no hay reinversión; sin reinversión, el crecimiento se vuelve frágil.

El propio informe advierte que, aunque persiste un optimismo prudente, la preocupación por la falta de liquidez es dominante: una mayoría de inversionistas encuestados califica el entorno de exits como desfavorable y ubica la ausencia de salidas entre los principales riesgos del ciclo. En paralelo, los founders señalan el mismo problema desde el otro lado de la mesa: levantar capital se ha vuelto más exigente, y llegar a la “línea de meta” —la salida— no está garantizado.

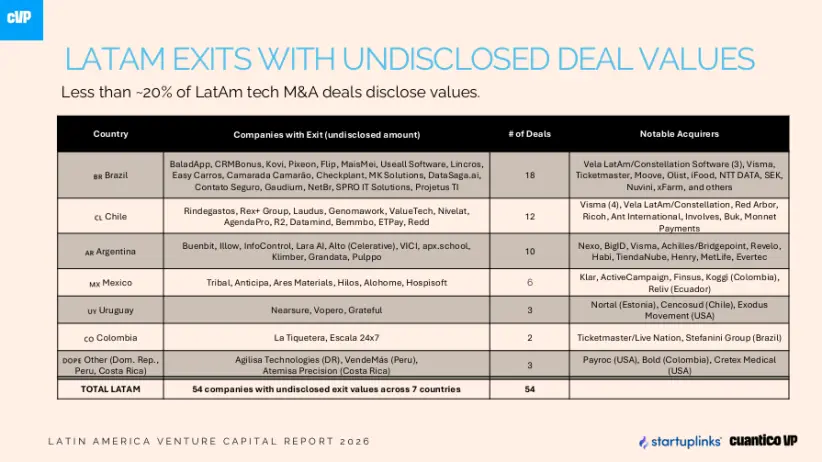

La anatomía de esa brecha se vuelve más evidente cuando se observa el patrón regional de salidas: en 2025 —por segundo año consecutivo— no se registró una IPO (oferta pública inicial) de una startup latinoamericana; la región debió depender de un menú estrecho, dominado por fusiones y adquisiciones (M&A) y por transacciones secundarias. Dicho de otra manera: la puerta grande del mercado público siguió cerrada, y la liquidez dependió de compradores estratégicos o de ventas entre inversionistas.

Este debate no es ajeno a la República Dominicana. Por el contrario, llega en un momento en que la economía local exhibe señales claras de tracción real, incluso en medio de un entorno internacional volátil. Las cifras recientes del Indicador Mensual de Actividad Económica (IMAE) ofrecen un punto de partida sólido: en febrero de 2026, la economía dominicana registró un crecimiento interanual de 3.9 %, el ritmo más alto de los últimos once meses, acumulando 3.7 % en enero–febrero. Ese resultado se sostuvo en sectores reales: minería (9.4 %), construcción (5.8 %) y servicios (3.5 %), con desempeños destacados en enseñanza, salud, hoteles y restaurantes, e intermediación financiera. No se trata de un rebote aislado, sino de una expansión que combina motores tradicionales con servicios de mayor complejidad.

Este desempeño gana relieve cuando se lo coloca en perspectiva regional. El FMI proyecta para América Latina y el Caribe un crecimiento de 2.3 % en 2026 y 2.7 % en 2027, en un contexto internacional marcado por choques externos, incertidumbre y condiciones financieras más restrictivas. En ese tablero, que República Dominicana muestre un pulso por encima del promedio regional no es un detalle: en un mundo donde el capital exige visibilidad, el diferencial de estabilidad y crecimiento puede convertirse en ventaja comparativa.

La estructura del crecimiento importa tanto como el número. El sector servicios —que explica una parte creciente del valor agregado— revela una economía más compleja, con actividades capaces de generar empresas escalables y flujos predecibles: condiciones que suelen atraer compradores estratégicos y, por tanto, abren rutas de salida. El turismo, por ejemplo, sigue siendo ancla, pero con un matiz relevante para la conversación sobre liquidez: crea mercado para soluciones en hospitalidad, pagos, movilidad, logística, experiencias y analítica de demanda, es decir, para innovación que puede transformarse en activos “comprables”. Entre enero y febrero de 2026, la llegada de pasajeros no residentes por vía aérea alcanzó 1,649,926, un aumento interanual de 10.0 %, cifra que confirma un flujo vigoroso de demanda externa y fortalece la economía de servicios alrededor del visitante.

Ahora bien, el crecimiento por sí solo no garantiza salidas. Cuando las IPO no ocurren, la creación de liquidez depende de M&A y de transacciones secundarias, y eso exige un ecosistema corporativo capaz de comprar, integrar, escalar y retener talento. Dicho de forma cruda: el problema de los exits en América Latina no es solo financiero; es un síntoma de mercados incompletos, con escasa profundidad de compradores y pocos mecanismos institucionalizados de liquidez intermedia.

En ese punto, la estabilidad macroeconómica dominicana se convierte en un activo de primer orden: no porque “resuelva” el problema de liquidez por sí misma, sino porque reduce el riesgo país y eleva la probabilidad de que el capital de largo plazo se mantenga, se reinvierta y encuentre ventanas para monetizar. El Banco Central reporta reservas internacionales brutas por encima de US$16,143 millones en marzo de 2026, un colchón que fortalece credibilidad externa y margen de maniobra ante choques. A esto se suma el rol de la inversión extranjera directa (IED) como pilar de sostenibilidad externa: 2025 cerró con cifras récord de IED por US$5,032.3 millones. En la misma línea, Moody’s ha resaltado la mejora del perfil soberano apoyada, entre otros factores, en una posición externa más robusta, respaldada por IED, turismo y remesas. El FMI, por su parte, ha enfatizado que la cuenta corriente se ha financiado con inversión directa y que la posición externa se mantiene en línea con fundamentos y políticas prudentes, señal clave para el capital institucional.

Pero la conversación sobre liquidez no puede descansar únicamente en la macro. Si el país quiere ser competitivo en el “final del ciclo” —la salida— debe mirar el resto del tablero: exportaciones, zonas francas, remesas y economía digital. En materia de exportaciones, 2025 fue un año récord: ProDominicana reportó exportaciones totales por US$14,645.2 millones, mientras el Banco Central reportó cifras preliminares de exportaciones totales por US$15,930.6 millones; metodologías distintas, misma tendencia de salto exportador. Las zonas francas siguen actuando como ancla industrial y tecnológica: en el primer trimestre de 2026, las exportaciones del régimen ascendieron a US$2,085.1 millones (+4.3 %), y marzo marcó un máximo mensual histórico. En paralelo, el IMAE vincula el crecimiento de la manufactura de zonas francas con exportaciones por US$1,241.4 millones en enero–febrero de 2026, evidencia de continuidad exportadora. Las remesas completan el trípode de estabilidad externa: entre enero y marzo de 2026 sumaron US$3,019.6 millones (+1.9 %), reforzando demanda interna y estabilidad macro, variables que inciden en valuaciones y decisiones de compra.

Sin embargo, el punto crítico —y quizás el más estratégico— aparece cuando se mira tecnología e innovación. República Dominicana muestra conectividad elevada e infraestructura digital robusta, pero enfrenta una brecha persistente: alta inversión en tecnología que no se traduce proporcionalmente en innovación local, propiedad intelectual ni captura de valor. La implicación para el debate de liquidez es directa: sin innovación local y escalabilidad, hay menos activos “comprables” y menos probabilidades de M&A tecnológico significativo.

Aquí se conecta la macro con la micro de forma decisiva. Un país puede crecer, exportar y atraer capital; pero si no construye el “mercado de salidas”, el capital se comporta como visitante: llega, aprovecha oportunidades puntuales y busca su salida fuera. Por eso, la crisis de exits no es un problema exclusivo del venture capital: es una señal de instituciones de mercado incompletas. El desafío real consiste en cerrar el ciclo del valor: convertir participación en retorno, retorno en reinversión y reinversión en desarrollo.

Por Luis Orlando Díaz Vólquez* | 15 de abril de 2026

América Latina vuelve a atraer capital, pero sigue sin ofrecer salidas claras. Esa es la paradoja que hoy tensiona al ecosistema emprendedor regional y que el Latin America Venture Capital Report 2026 retrata con nitidez: hay un repunte de la inversión y nuevos vehículos, pero la liquidez final —los exits— continúa siendo el eslabón roto de la cadena. En términos simples, un exit (salida) es el proceso mediante el cual inversores o fundadores venden su participación en una empresa —generalmente una startup— para capitalizar beneficios. Sin salidas, no hay reinversión; sin reinversión, el crecimiento se vuelve frágil.

El propio informe advierte que, aunque persiste un optimismo prudente, la preocupación por la falta de liquidez es dominante: una mayoría de inversionistas encuestados califica el entorno de exits como desfavorable y ubica la ausencia de salidas entre los principales riesgos del ciclo. En paralelo, los founders señalan el mismo problema desde el otro lado de la mesa: levantar capital se ha vuelto más exigente, y llegar a la “línea de meta” —la salida— no está garantizado.

La anatomía de esa brecha se vuelve más evidente cuando se observa el patrón regional de salidas: en 2025 —por segundo año consecutivo— no se registró una IPO (oferta pública inicial) de una startup latinoamericana; la región debió depender de un menú estrecho, dominado por fusiones y adquisiciones (M&A) y por transacciones secundarias. Dicho de otra manera: la puerta grande del mercado público siguió cerrada, y la liquidez dependió de compradores estratégicos o de ventas entre inversionistas.

Este debate no es ajeno a la República Dominicana. Por el contrario, llega en un momento en que la economía local exhibe señales claras de tracción real, incluso en medio de un entorno internacional volátil. Las cifras recientes del Indicador Mensual de Actividad Económica (IMAE) ofrecen un punto de partida sólido: en febrero de 2026, la economía dominicana registró un crecimiento interanual de 3.9 %, el ritmo más alto de los últimos once meses, acumulando 3.7 % en enero–febrero. Ese resultado se sostuvo en sectores reales: minería (9.4 %), construcción (5.8 %) y servicios (3.5 %), con desempeños destacados en enseñanza, salud, hoteles y restaurantes, e intermediación financiera. No se trata de un rebote aislado, sino de una expansión que combina motores tradicionales con servicios de mayor complejidad.

Este desempeño gana relieve cuando se lo coloca en perspectiva regional. El FMI proyecta para América Latina y el Caribe un crecimiento de 2.3 % en 2026 y 2.7 % en 2027, en un contexto internacional marcado por choques externos, incertidumbre y condiciones financieras más restrictivas. En ese tablero, que República Dominicana muestre un pulso por encima del promedio regional no es un detalle: en un mundo donde el capital exige visibilidad, el diferencial de estabilidad y crecimiento puede convertirse en ventaja comparativa.

La estructura del crecimiento importa tanto como el número. El sector servicios —que explica una parte creciente del valor agregado— revela una economía más compleja, con actividades capaces de generar empresas escalables y flujos predecibles: condiciones que suelen atraer compradores estratégicos y, por tanto, abren rutas de salida. El turismo, por ejemplo, sigue siendo ancla, pero con un matiz relevante para la conversación sobre liquidez: crea mercado para soluciones en hospitalidad, pagos, movilidad, logística, experiencias y analítica de demanda, es decir, para innovación que puede transformarse en activos “comprables”. Entre enero y febrero de 2026, la llegada de pasajeros no residentes por vía aérea alcanzó 1,649,926, un aumento interanual de 10.0 %, cifra que confirma un flujo vigoroso de demanda externa y fortalece la economía de servicios alrededor del visitante.

Ahora bien, el crecimiento por sí solo no garantiza salidas. Cuando las IPO no ocurren, la creación de liquidez depende de M&A y de transacciones secundarias, y eso exige un ecosistema corporativo capaz de comprar, integrar, escalar y retener talento. Dicho de forma cruda: el problema de los exits en América Latina no es solo financiero; es un síntoma de mercados incompletos, con escasa profundidad de compradores y pocos mecanismos institucionalizados de liquidez intermedia.

En ese punto, la estabilidad macroeconómica dominicana se convierte en un activo de primer orden: no porque “resuelva” el problema de liquidez por sí misma, sino porque reduce el riesgo país y eleva la probabilidad de que el capital de largo plazo se mantenga, se reinvierta y encuentre ventanas para monetizar. El Banco Central reporta reservas internacionales brutas por encima de US$16,143 millones en marzo de 2026, un colchón que fortalece credibilidad externa y margen de maniobra ante choques. A esto se suma el rol de la inversión extranjera directa (IED) como pilar de sostenibilidad externa: 2025 cerró con cifras récord de IED por US$5,032.3 millones. En la misma línea, Moody’s ha resaltado la mejora del perfil soberano apoyada, entre otros factores, en una posición externa más robusta, respaldada por IED, turismo y remesas. El FMI, por su parte, ha enfatizado que la cuenta corriente se ha financiado con inversión directa y que la posición externa se mantiene en línea con fundamentos y políticas prudentes, señal clave para el capital institucional.

Pero la conversación sobre liquidez no puede descansar únicamente en la macro. Si el país quiere ser competitivo en el “final del ciclo” —la salida— debe mirar el resto del tablero: exportaciones, zonas francas, remesas y economía digital. En materia de exportaciones, 2025 fue un año récord: ProDominicana reportó exportaciones totales por US$14,645.2 millones, mientras el Banco Central reportó cifras preliminares de exportaciones totales por US$15,930.6 millones; metodologías distintas, misma tendencia de salto exportador. Las zonas francas siguen actuando como ancla industrial y tecnológica: en el primer trimestre de 2026, las exportaciones del régimen ascendieron a US$2,085.1 millones (+4.3 %), y marzo marcó un máximo mensual histórico. En paralelo, el IMAE vincula el crecimiento de la manufactura de zonas francas con exportaciones por US$1,241.4 millones en enero–febrero de 2026, evidencia de continuidad exportadora. Las remesas completan el trípode de estabilidad externa: entre enero y marzo de 2026 sumaron US$3,019.6 millones (+1.9 %), reforzando demanda interna y estabilidad macro, variables que inciden en valuaciones y decisiones de compra.

Sin embargo, el punto crítico —y quizás el más estratégico— aparece cuando se mira tecnología e innovación. República Dominicana muestra conectividad elevada e infraestructura digital robusta, pero enfrenta una brecha persistente: alta inversión en tecnología que no se traduce proporcionalmente en innovación local, propiedad intelectual ni captura de valor. La implicación para el debate de liquidez es directa: sin innovación local y escalabilidad, hay menos activos “comprables” y menos probabilidades de M&A tecnológico significativo.

Aquí se conecta la macro con la micro de forma decisiva. Un país puede crecer, exportar y atraer capital; pero si no construye el “mercado de salidas”, el capital se comporta como visitante: llega, aprovecha oportunidades puntuales y busca su salida fuera. Por eso, la crisis de exits no es un problema exclusivo del venture capital: es una señal de instituciones de mercado incompletas. El desafío real consiste en cerrar el ciclo del valor: convertir participación en retorno, retorno en reinversión y reinversión en desarrollo.

Una agenda institucional para habilitar exits (y profesionalizar el M&A)

¿Qué significa, entonces, construir rutas de salida en clave dominicana desde un enfoque institucional? Significa asumir una agenda pública explícita para que la salida del capital deje de ser un evento raro y pase a convertirse en una dinámica previsible, especialmente cuando la región depende más de M&A y secundarios que de IPOs. En primer lugar, el Estado puede habilitar liquidez intermedia creando un marco claro para transacciones secundarias (ventas parciales de participaciones, vehículos de continuidad, transferencias con reglas simples y costos bajos), porque en un entorno sin IPOs la liquidez parcial sostiene el ciclo de reinversión y reduce el “riesgo de encierro” del capital. En segundo lugar, puede reducir el costo país de hacer M&A mediante ventanillas únicas y plazos predecibles para trámites societarios, registros, y aprobaciones relevantes, de modo que el comprador estratégico no enfrente fricciones administrativas que encarezcan o paralicen adquisiciones. En tercer lugar, debe impulsar un estándar nacional de “empresa comprable”: gobierno corporativo, auditoría, cumplimiento, propiedad intelectual y ciberseguridad como capacidades mínimas, no por formalidad, sino porque son el lenguaje exigido por compradores globales y por capital institucional.

La cultura de M&A, además, no se decreta: se construye. Institucionalmente, ello supone crear “músculo comprador” en el sector corporativo mediante políticas que estimulen unidades de corporate development y adopción tecnológica, así como programas de preparación para integración post-adquisición, retención de talento y valorización de intangibles. También exige crear mercados donde el Estado funcione como catalizador de demanda —por ejemplo, compras públicas innovadoras y sandboxes regulatorios— para que las startups generen ingresos recurrentes y trazabilidad, condición que eleva valuaciones y vuelve más probable un M&A.

Finalmente, una estrategia institucional de exits debe priorizar sectores donde República Dominicana ya tiene escala, demanda y divisas: turismo y su cadena de servicios (plataformas, pagos, logística de experiencias), zonas francas y manufactura avanzada (en especial dispositivos médicos), servicios financieros y soluciones de cumplimiento, y logística vinculada al comercio exterior. La razón es simple: donde existen cadenas globales, estándares y compradores naturales, existen más probabilidades de salidas reales.

En síntesis, la República Dominicana exhibe fortalezas macroeconómicas, diversificación creciente de divisas y señales de resiliencia productiva; sin embargo, la calidad del crecimiento futuro dependerá de un salto adicional: convertir estabilidad y expansión en liquidez estructural, es decir, en un mercado donde el capital no solo pueda entrar, sino también salir con reglas claras, tiempos razonables y retornos verificables. La diferencia entre atraer capital y retenerlo —y, sobre todo, reciclarlo— está, precisamente, en cerrar ese ciclo. En un mundo donde el capital regresa pero la paciencia se acorta, el verdadero desafío ya no es levantar rondas: es cerrar el ciclo del valor. Y ese cierre, en economía y finanzas, tiene un nombre que hoy define ganadores y rezagados: exit, la salida que convierte crecimiento en liquidez y liquidez en reinversión.

¿Qué significa, entonces, construir rutas de salida en clave dominicana desde un enfoque institucional? Significa asumir una agenda pública explícita para que la salida del capital deje de ser un evento raro y pase a convertirse en una dinámica previsible, especialmente cuando la región depende más de M&A y secundarios que de IPOs. En primer lugar, el Estado puede habilitar liquidez intermedia creando un marco claro para transacciones secundarias (ventas parciales de participaciones, vehículos de continuidad, transferencias con reglas simples y costos bajos), porque en un entorno sin IPOs la liquidez parcial sostiene el ciclo de reinversión y reduce el “riesgo de encierro” del capital. En segundo lugar, puede reducir el costo país de hacer M&A mediante ventanillas únicas y plazos predecibles para trámites societarios, registros, y aprobaciones relevantes, de modo que el comprador estratégico no enfrente fricciones administrativas que encarezcan o paralicen adquisiciones. En tercer lugar, debe impulsar un estándar nacional de “empresa comprable”: gobierno corporativo, auditoría, cumplimiento, propiedad intelectual y ciberseguridad como capacidades mínimas, no por formalidad, sino porque son el lenguaje exigido por compradores globales y por capital institucional.

La cultura de M&A, además, no se decreta: se construye. Institucionalmente, ello supone crear “músculo comprador” en el sector corporativo mediante políticas que estimulen unidades de corporate development y adopción tecnológica, así como programas de preparación para integración post-adquisición, retención de talento y valorización de intangibles. También exige crear mercados donde el Estado funcione como catalizador de demanda —por ejemplo, compras públicas innovadoras y sandboxes regulatorios— para que las startups generen ingresos recurrentes y trazabilidad, condición que eleva valuaciones y vuelve más probable un M&A.

Finalmente, una estrategia institucional de exits debe priorizar sectores donde República Dominicana ya tiene escala, demanda y divisas: turismo y su cadena de servicios (plataformas, pagos, logística de experiencias), zonas francas y manufactura avanzada (en especial dispositivos médicos), servicios financieros y soluciones de cumplimiento, y logística vinculada al comercio exterior. La razón es simple: donde existen cadenas globales, estándares y compradores naturales, existen más probabilidades de salidas reales.

En síntesis, la República Dominicana exhibe fortalezas macroeconómicas, diversificación creciente de divisas y señales de resiliencia productiva; sin embargo, la calidad del crecimiento futuro dependerá de un salto adicional: convertir estabilidad y expansión en liquidez estructural, es decir, en un mercado donde el capital no solo pueda entrar, sino también salir con reglas claras, tiempos razonables y retornos verificables. La diferencia entre atraer capital y retenerlo —y, sobre todo, reciclarlo— está, precisamente, en cerrar ese ciclo. En un mundo donde el capital regresa pero la paciencia se acorta, el verdadero desafío ya no es levantar rondas: es cerrar el ciclo del valor. Y ese cierre, en economía y finanzas, tiene un nombre que hoy define ganadores y rezagados: exit, la salida que convierte crecimiento en liquidez y liquidez en reinversión.

-El autor es ingeniero de sistemas, editor bibliográfico y productor de medios. Analista de temas económicos, institucionales y geoestratégicos, con énfasis en desarrollo, competitividad y modernización del Estado.

NOTICIAS RELACIONADAS

-El autor es ingeniero de sistemas, editor bibliográfico y productor de medios. Analista de temas económicos, institucionales y geoestratégicos, con énfasis en desarrollo, competitividad y modernización del Estado.

NOTICIAS RELACIONADAS

La falta de "exits" en América Latina pone a prueba el optimismo emprendedor https://t.co/SrlZgIdJA1

— Orlando Díaz, Luis (@LuisOrlandoDia1) April 15, 2026