El FMI avisa a EE UU de que será el gran perdedor de la guerra comercial

El organismo internacional estima que la economía estadounidense será la más perjudicada de las barreras arancelarias, tras México y Canadá

Bali

Han pasado casi dos años desde que Donald Trump llegara a la Casa Blanca con su retórica nacionalista y anticomercio, y la economía de EE UU sigue yendo como un tiro. Pero eso no quiere decir que el país que fue el emblema del multilateralismo y del libre comercio vaya a salir indemne de una guerra comercial que parece ser más real cada día que pasa. Muy al contrario. El FMI estima que la economía estadounidense será, a largo plazo, la gran perjudicada por la espiral de barreras arancelarias en la que han entrado Washington y Pekín, solo tras la de México y Canadá.

En vídeo, las declaraciones del economista jefe del FMI, Maurice Obstfeld. MADE NAGI EFE

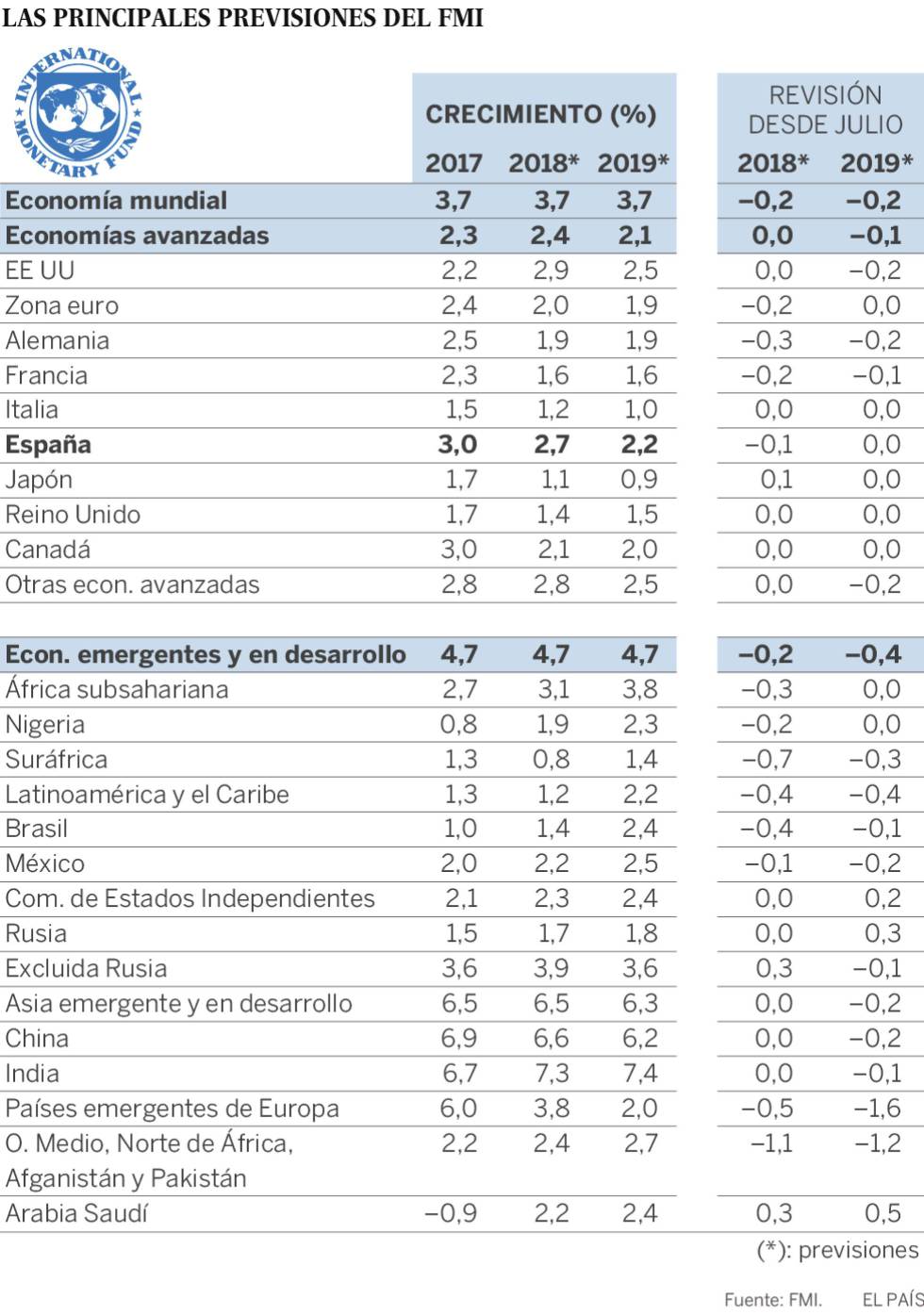

Bali es este año el escenario escogido por el FMI para celebrar su reunión anual. Las coloridas camisas teñidas con la técnica batik típica de la zona y el sol que inunda cada rincón de esta isla indonesia contrastan con el ánimo sombrío con el que los técnicos del Fondo celebran su gran cita anual. Porque las perspectivas de crecimiento presentadas por el organismo que encabeza Christine Lagarde suponen un jarro de agua fría. Sobre todo para los grandes países de la eurozona. Ni rastro del optimismo que reinaba hace un año. La economía global ya no va a crecer este año un 3,9%, como se preveía hasta hace bien poco. Se tendrá que conformar con dos décimas menos.

Peor será el mordisco que se llevan los grandes de la UE: Francia, Alemania, Italia y Reino Unido. Todos ellos evolucionan peor de lo esperado en los últimos meses. La eurozona sigue creciendo a un ritmo aceptable —este año lo hará un 2%, cuatro décimas menos que la previsión de abril—, pero la locomotora parece renquear antes de lo esperado.

Cada país tiene sus propios problemas. A Francia le penaliza una demanda externa más débil de lo previsto. Alemania crecerá seis décimas menos por el menor tirón de las exportaciones y de la producción industrial. En Italia preocupa la incertidumbre generada por su Gobierno populista y antieuropeo y la menor demanda, tanto interna como externa. Y el crecimiento en Reino Unido se ve ralentizado por el embrollo en torno a su salida de la UE, que presumiblemente derivará en un aumento de las barreras arancelarias en sus intercambios con el resto de Europa y, por lo tanto, en un crecimiento menor. España seguirá avanzando con fuerza, aunque una décima por debajo de lo anunciado hasta ahora, el 2,7%.

Esta rebaja generalizada en las previsiones de crecimiento no es una sorpresa. Los representantes del Fondo ya venían hablando en las últimas semanas de una materialización de los riesgos que vislumbraban en el horizonte. Pero sí resulta novedoso el intento del FMI de anticipar quién acabará pagando el pato por el conato de guerra de comercial. Y llama la atención que el gran perjudicado a largo plazo acabe siendo el principal responsable del inicio de las hostilidades: EE UU.

Para prever las consecuencias de una contienda que apenas acaba de empezar, el Fondo estima cinco escenarios. El primero es que los aranceles se queden en los que ya ha aprobado Trump sobre el aluminio y el acero, que pesan sobre productos chinos por valor de 250.000 millones de dólares, y la respuesta de Pekín de castigar 60.000 millones de importaciones de EE UU.

Los siguientes supuestos se materializarán en la medida en que las agresiones de un lado sean respondidas por el otro: que se amplíen a importaciones chinas por valor de 267.000 millones; que EE UU vaya más allá y penalice todas las importaciones de coches. Y el supuesto más pesimista es que el conflicto acabe contagiando a la inversión empresarial y a su capacidad de financiarse en el mercado.

Sorpresas desagradables

Pues bien, en todos estos escenarios, China sería la más perjudicada en los primeros años. Pero el siguiente sería EE UU. Y, a largo plazo, acabará resultando mucho más castigado, con descensos del PIB de casi un punto porcentual. En todo el mundo, solo sus socios del recién rebautizado tratado de libre comercio (México y Canadá) sufrirían un descenso mayor.

Trump ha anunciado aranceles sobre productos chinos por valor de 260.000 millones de dólares provocando la respuesta inmediata de Pekín, que estableció barreras para 110.000 millones en importaciones de EE UU. Estos aranceles afectan ya al 2,5% del comercio mundial, según las estimaciones de ING. “El mayor riesgo radica en un aumento generalizado de los aranceles impuestos por EE UU contra los principales bloques económicos, despertando una fuerte respuesta de China y de la UE”, alerta un informe de BBVA Research. Como dijo Lagarde antes de partir hacia Bali, “la retórica está convirtiéndose en realidad”.

En el último informe que elabora como economista jefe del FMI, Maurice Obstfeld alerta del cúmulo de riesgos que se agolpan en el horizonte: además de las tensiones comerciales, está el posible riesgo en las negociaciones para el Brexit, las restricciones financieras en las economías desarrolladas que se ven acrecentadas por las subidas de tipos de la Reserva Federal y la vulnerabilidad por tener una deuda pública más elevada que una década atrás, cuando comenzó la Gran Recesión.

“Si añadimos las importantes tensiones políticas de algunas regiones, estimamos que, incluso para el futuro más inmediato, la probabilidad de sorpresas desagradables sobrepasa la de que vayamos a recibir buenas noticias imprevistas”, concluye Obstfeld.

LA PREVISIÓN PARA ESPAÑA EMPEORA, PERO MENOS QUE LA DE SUS VECINOS

España sale mejor parada que sus socios europeos de las previsiones presentadas el lunes por el Fondo Monetario Internacional (FMI) en Indonesia. Como ya anunció la misión del organismo internacional que la semana pasada visitó Madrid, se rebaja la perspectiva de crecimiento para este año, pero solo una décima. Y mantiene inalterada la proyección de 2019. No son buenas noticias, pero casi lo parecen si se comparan con las seis y cinco décimas que ven caer Alemania y Francia desde la previsión de abril.

El saldo favorable no acaba aquí. No es solo que su revisión sea más benévola que la de sus vecinos, es que además España crece más. Frente al alza del PIB del 2,7% prevista para este año, la eurozona tendrá un magro 2%. Y en 2019, cuando España crezca un 2,2%, la unión monetaria lo hará un 1,9%.

En el documento presentado en la madrugada de este martes (hora peninsular española), el Fondo no se aparta ni un milímetro de las recomendaciones de la semana pasada. Así, reclama a los países de la zona euro que tengan un margen de maniobra fiscal “limitado” —entre los que cita a Francia, Italia y España— que usen este periodo de crecimiento por encima de su potencial y las facilidades que aún concede un BCE laxo para reconstruir colchones fiscales que les permitan estar en una situación más cómoda cuando regresen las vacas flacas. Por el contrario, a los países como Alemania que disponen de margen de maniobra fiscal, el Fondo vuelve a reclamar que la usen para aumentar la inversión pública y la inversión en capital físico y humano. Esta es una reclamación ya clásica a Berlín por parte del organismo que lidera Lagarde, y a la que el Gobierno de Angela Merkel suele hacer oídos sordos.

El FMI ya irrumpió de lleno en el debate interno español la semana pasada. A los pocos días de que todos los partidos firmantes del Pacto de Toledo llegaran a un acuerdo para revalorizar las pensiones en función de la subida de los precios, la jefa de la misión del Fondo en España, Andrea Schaechter, mostró su disgusto con una medida unilateral sin tener en cuenta otros factores que tengan un impacto en los ingresos futuros. Una reforma de estas características, sin un paquete de medidas que tengan en cuenta tanto los gastos como los ingresos, dijo Schaechter, “puede hacer peligrar la sostenibilidad del sistema” de pensiones.

El Fondo cree que la reforma para volver a vincularlas con la tasa de inflación (IPC) “puede hacer peligrar la sostenibilidad del sistema” si este cambio se hace aislado, sin un paquete integral que afecte tanto a los ingresos como a los gastos del sistema. El FMI calcula que esta vinculación entre pensiones e IPC añadiría entre un 3% y un 4% del PIB al desembolso de pensiones en los próximos 30 años. Y por eso cree que un incremento de esta magnitud ha de verse contrarrestado con otras medidas estructurales. Los técnicos ven además muy difícil de revertir la tendencia de que las pensiones vayan perdiendo poder adquisitivo gradualmente.

En su informe de ayer, el FMI vuelve a echar mano de uno de sus clásicos en lo tocante a España: la reforma de su mercado de trabajo, con un paro aún en niveles insoportables y con una gran dualidad entre empleados fijos y temporales. “En España, hace falta un nuevo ímpetu para impulsar una agenda de reformas estructurales que derive en un mayor efectividad de las políticas activas del mercado de trabajo y que reduzca la segmentación del mercado”, continúa el texto.

https://elpais.com/economia/2018/10/08/actualidad/1539016266_938262.html?id_externo_rsoc=TW_CC

No hay comentarios.:

Publicar un comentario