Shanghái, China.

NEGOCIOS INTERNACIONALES

De Lehman Brothers a Evergrande

Los países más expuestos a China sentirán los efectos

Por MIGUEL ANDÚJAR 03-10-2021 09:00

En sus memorias “The Courage to Act”, el expresidente de la Reserva Federal de los Estados Unidos, Ben Bernanke, dió testimonio de que, si bien es cierto que existía la posibilidad de proveer liquidez a corto plazo a la institución, la decisión final fue no hacerlo bajo el argumento de que no había un plan viable a largo plazo para su sostenibilidad. Añadiendo a esto las razones expuestas para la determinación por el presidente de la Reserva Federal de New York, Timothy Geithner, en un simposio auspiciado por el instituto Brookings, donde sostenía que Lehman se encontraba en una situación mucho más vulnerable que Bear Stearn, que fue rescatada en marzo del mismo año. Sostuvo que el sistema financiero se encontraba mucho más frágil en ese momento, y carecía de una compañía del sector privado dispuesta a participar en un potencial plan de rescate que absorbiera los pasivos y activos de Lehman.

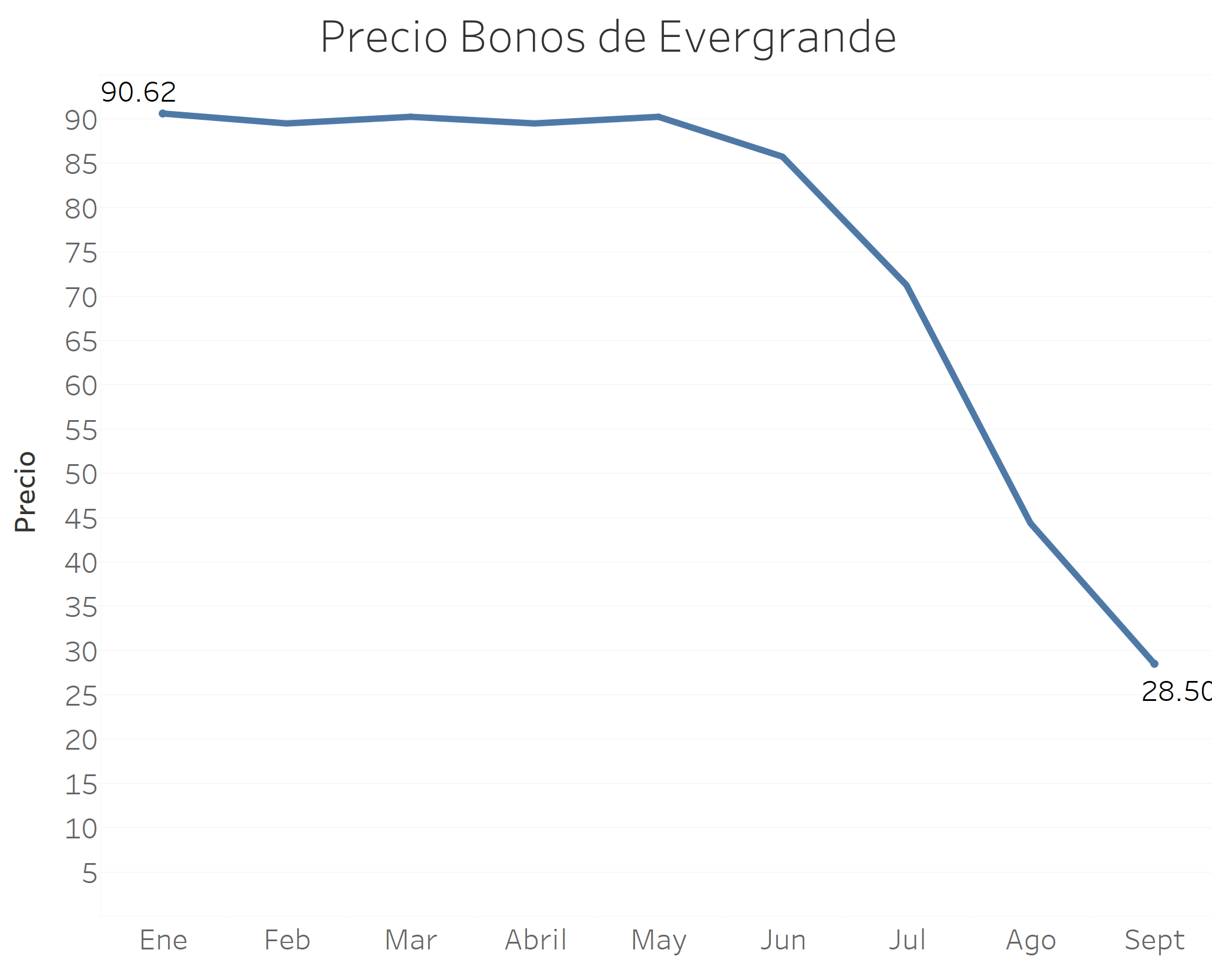

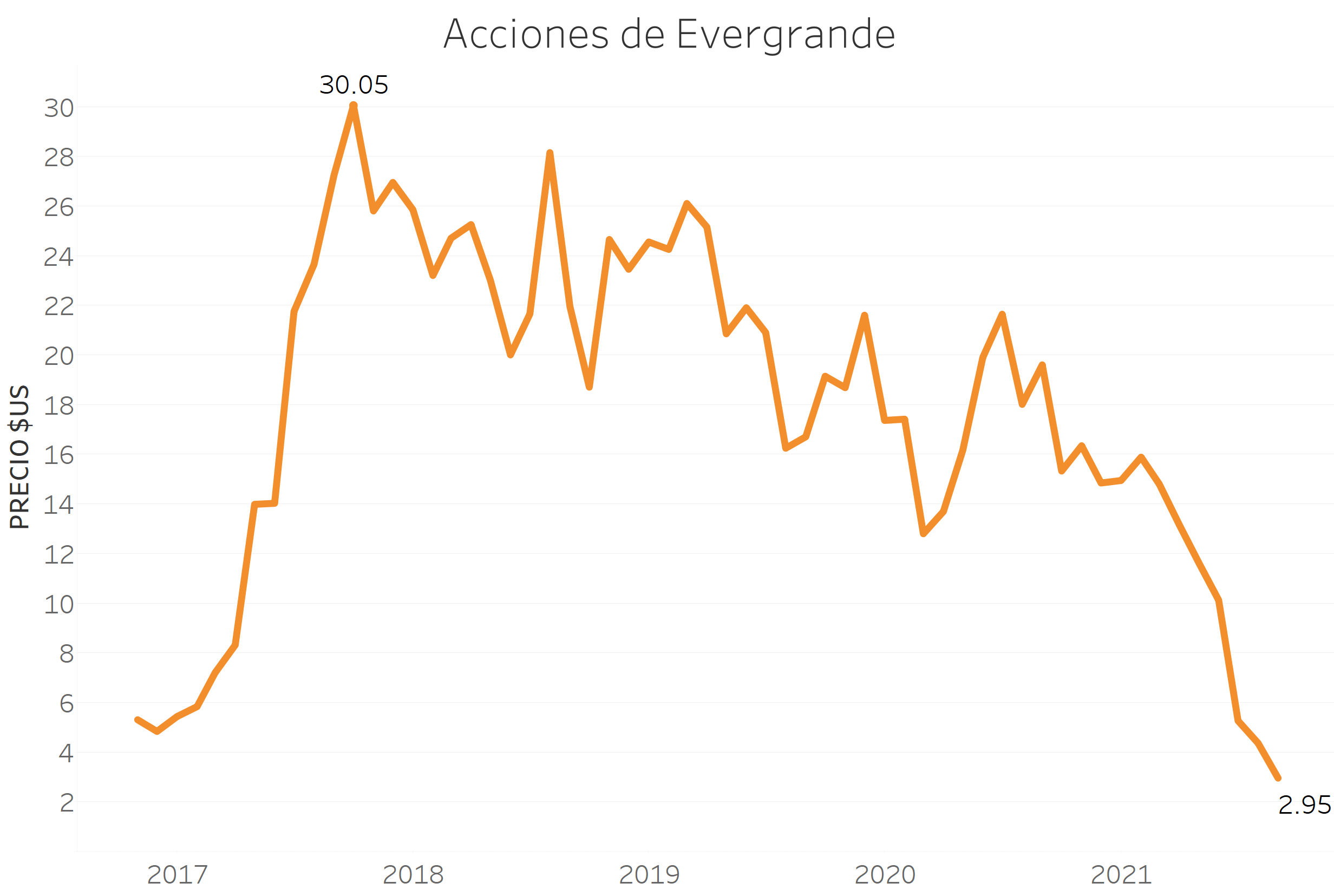

Lehman Brothers, que fuera un símbolo del sistema financiero capitalista, tras tener más de un centenar de años de existencia, y sobrevivir la gran depresión de principios del siglo XX, y el “crash” del 1987, cerró sus puertas en el otoño del 2008, acelerando el colapso del mismo sistema financiero norteamericano y posteriormente la propagación al resto del mundo. Hoy, 13 años después, nos encontramos en el Asia con una situación similar. Evergrande, uno de los desarrolladores inmobiliarios más grande de China, se desmorona minado por una deuda superior a los US$300 mil millones.

A pesar de que lo que acontece a Evergrande, es una crisis de carácter local donde tan sólo alrededor del 7% de sus compromisos es deuda internacional, diferente a Lehman con tentáculos globales, pone en juego el fin de un modelo de crecimiento de la segunda economía del mundo, donde el sector inmobiliario de acuerdo con cálculos de Goldman Sachs compone más del 25% del PIB, contrario al pico del sector bienes raíces en los EE.UU. que en el 2008 representó el 8% del PIB.

El modelo de negocio de esta constructora inmobiliaria, por más de dos décadas, convirtió miles de millones de dólares, de dinero prestado, en la concretización del sueño de millones de ciudadanos chinos de adquirir su propia vivienda. Todo eso era sostenible mientras la entrada de capital superaba los pagos de intereses correspondientes, pero al parecer la fiesta ha terminado, al este verano dar los primeros indicios de ausencia de liquidez, saldando deudas contraídas con contratistas y suplidores con la entrega de apartamentos no terminados en vez de dinero. De acuerdo al portal Bloomberg, a uno de sus suplidores de pintura se le pagó una factura de US$34 millones con 3 propiedades no terminadas.

Ante tan dificultosa situación, es de notar que más espinoso serán las decisiones que las autoridades del país asiático tomen en un futuro inmediato, dejando a Evergrande colapsar y continuar con el proceso del cambio de modelo económico chino, disminuyendo la dependencia de la exportación y crecimiento del sector inmobiliario, o por el contrario, como hasta ahora ha venido sucediendo, evitar a como dé lugar el colapso de la misma. China ya ha pedido a compañías estatales comprar los activos de la inmobiliaria, lo que implicaría absorber las perdidas, propagando los problemas de un sector a toda una economía. O bien, que el presidente Xi está pidiendo a empresas solventes que adquieran deudas de una compañía no solvente.

El aumento de tipo de interés en el mercado repo en Beijing, da las señales que los bancos no se están prestando uno al otro; la liquidez es baja relativamente hablando, mientras los flujos de ingresos del sector inmobiliario se están “secando”. En contexto, el hoyo financiero de Evergrande equivale a un tercio del PIB de Rusia, con ingresos anuales que no llegan a los US$70 mil millones; no obstante, el vencimiento de los bonos a corto plazo supera los US$ 200 mil millones. Tomando esto en cuenta se siga el curso de rescate o no, sería un asunto de postergar lo inevitable. Evegrande, es el principal emisor de bonos en China, dada la anatomía de su sector inmobiliario, lógicamente afectará la apreciación del mismo sector, donde más del 27% de los préstamos de la economía China son inmobiliarios.

El colapso de Lehman fue un componente del inicio de la crisis financiera producto de exceso de riesgos tomados ante la falta de regulación, impactando a América Latina de manera heterogénea, en tanto Evergrande ha sido el producto de la centralización y planificación estatal, estimuladas desde el Estado la construcción a un ritmo que no correspondía con la demanda. Las consecuencias en términos internacionales, a pesar de ser una crisis de carácter local, se sentirán en las exportaciones de los países más expuestos a China, al igual que la financiación de proyectos en los países en vía de desarrollo, sobre todo en América Latina, donde China últimamente ha jugado un papel clave

https://acento.com.do/el-financiero/de-lehman-brothers-a-evergrande-8991721.html

No hay comentarios.:

Publicar un comentario