El oro en el nuevo entorno internacional: de la coyuntura al diseño de políticas públicas (una respuesta estructural desde la República Dominicana)

Artículo de opinión

En el debate contemporáneo sobre estabilidad macroeconómica y transformación del sistema monetario internacional, el oro ha vuelto a ocupar un lugar central. La reflexión de Elisa Vilorio de Painter, Ph.D acierta al advertir que la discusión no debe ser reactiva ni guiada por titulares; debe ser estructural, diferenciando con rigor entre (i) el oro como activo de reserva en el balance del banco central y (ii) el oro como activo real que afecta exportaciones, ingresos fiscales y términos de intercambio. Ese marco analítico es correcto y oportuno, especialmente cuando la trayectoria de precios ha exhibido episodios recientes de máximos y alta volatilidad: reportes de mercado han documentado niveles superiores a US$5,000 por onza y un máximo histórico en enero de 2026 en torno a US$5,600, con retrocesos posteriores que confirman un régimen de riesgo más exigente para gestores públicos y privados. [tradingeconomics.com], [gold.org]

Mi propósito aquí no es contradecir la tesis de Vilorio, sino profundizarla: aportar un andamiaje de política pública que permita responder de manera más completa a tres preguntas que su texto deja implícitas:

- ¿Cuándo tendría sentido aumentar oro en reservas (y bajo qué instrumentos, gobernanza y límites)?

- Cómo debe gestionarse el ciclo del oro en la economía real para reducir dependencia y maximizar valor agregado?

- Qué arquitectura institucional conviene para que el oro sea estabilizador y no amplificador de vulnerabilidades?

Para responder, conviene anclar el análisis en evidencia empírica y en principios de gestión de reservas ampliamente aceptados: objetivos de seguridad, liquidez y rendimiento, con transparencia y control de riesgos. [imf.org], [imf.org]

1. Oro y “desdolarización”: precisión conceptual antes de prescribir

Un primer aporte “técnico” es precisar un punto que suele confundirse en el debate público: cuando se cita que el dólar representa 56.92% de las reservas globales, esa cifra proviene de la encuesta COFER del FMI y se refiere a reservas en divisas (foreign exchange reserves). Por definición, COFER excluye el oro monetario (“monetary gold”) y otros componentes como DEG y posición de reserva en el FMI. [data.imf.org], [data.imf.org]

Esto importa por dos razones:

- Primero, el diagnóstico de “desdolarización” debe hacerse sobre el universo correcto. La participación del dólar puede caer o estabilizarse dentro del portafolio de divisas, mientras el oro (fuera de COFER) sube por precio o compras netas oficiales. [data.imf.org], [data.imf.org]

- Segundo, al evaluar estrategias nacionales, conviene distinguir entre composición de divisas (dólar, euro, yen, etc.) y composición total de reservas (divisas + oro + otros). Confundir ambos planos conduce a recomendaciones inadecuadas, especialmente para economías emergentes. [imf.org], [imf.org]

La propia evidencia reciente del FMI sugiere “poco cambio” en la composición de reservas en divisas durante 2025Q3, con movimientos marginales del dólar y el euro, y una metodología mejorada que imputa el componente antes “no asignado”. En otras palabras: el dólar sigue siendo dominante en el plano de divisas, y cualquier transición —si ocurre— será lenta y heterogénea. [data.imf.org], [data.imf.org]

2. El oro como activo de reservas: el dilema no es “oro sí/oro no”, sino oro para qué y cómo

El texto de Vilorio subraya correctamente las limitaciones operativas del oro: no genera cupones, tiene volatilidad y suele ser menos líquido que instrumentos típicos para intervención cambiaria. Estas observaciones son consistentes con los principios de gestión de reservas: liquidez inmediata y preservación de capital como prioridades. [imf.org], [imf.org]

Pero hay una profundización necesaria: el oro puede integrarse a la gestión de reservas sin quedar atrapado en su forma “física” como activo inerte. Los bancos centrales modernos operan en capas:

- Capa de liquidez operativa (intervención, pagos externos, crisis): aquí predominan instrumentos líquidos, usualmente en divisas fuertes. [imf.org], [imf.org]

- Capa de inversión precautoria (horizonte más largo): donde se optimiza el binomio riesgo-retorno con límites estrictos. [imf.org], [bis.org]

- Capa estratégica de resiliencia: activos que cubren riesgos extremos (tail risks) y contingencias geopolíticas o de sanciones, más relevantes para algunos países que para otros. [bis.org], [ebs.publicnow.com]

En esa arquitectura, el oro puede jugar un rol estratégico complementario: cobertura ante crisis y diversificador cuando la correlación de los activos tradicionales se vuelve adversa. El World Gold Council —con información compilada desde fuentes como IMF-IFS— sostiene que el oro sigue siendo un componente relevante por atributos de seguridad, liquidez y retorno, y que los bancos centrales son actores significativos en el mercado. [gold.org], [gold.org]

Ahora bien, la discusión madura no se agota en “tener más oro”, sino en cómo se gestiona:

- Transparencia contable y estabilidad del balance: varios bancos centrales usan cuentas de revaluación para aislar la volatilidad del precio del oro del resultado corriente, protegiendo la credibilidad institucional. [bis.org], [federalreserve.gov]

- Instrumentos para convertir oro en liquidez (sin liquidarlo): swaps, repos y préstamos de oro son mecanismos utilizados en mercados desarrollados para transformar un activo “estratégico” en liquidez de corto plazo cuando se necesita, sin venderlo en el mercado spot bajo estrés. Estas prácticas se conectan con el principio de “adecuación” y con la idea de que las reservas deben cubrir múltiples canales de presión. [imf.org], [elibrary.imf.org]

2.1 ¿Tiene sentido fijar un “nivel mínimo” de oro en reservas?

Vilorio es prudente al criticar los “mínimos” arbitrarios. Coincido: fijar un umbral sin modelo de riesgo, sin pruebas de estrés y sin considerar el costo de oportunidad puede resultar en mala política. [imf.org], [imf.org]

Sin embargo, también es cierto que la ausencia de un marco cuantitativo deja la discusión en el terreno de opiniones. Para economías emergentes, el FMI recomienda evaluar la suficiencia de reservas usando metodologías que ponderan riesgos (salidas de capital, deuda de corto plazo, importaciones, etc.) y reconocen el costo de oportunidad. [imf.org], [elibrary.imf.org]

Por tanto, más que un “mínimo de oro”, lo profesional sería:

- Estimar primero la adecuación total de reservas (divisas + oro) con métricas de riesgo (incluidas las del FMI) y, luego, definir un rango de oro consistente con el mandato de estabilidad, la estructura de pasivos externos y el régimen cambiario. [imf.org], [elibrary.imf.org]

- Asegurar que cualquier aumento de oro no erosione la capa de liquidez necesaria para enfrentar choques, principio que el FMI coloca al centro de las guías de gestión de reservas. [imf.org], [imf.org]

3. El caso dominicano: donde el oro “pesa” más es en el canal real (y los datos recientes lo confirman)

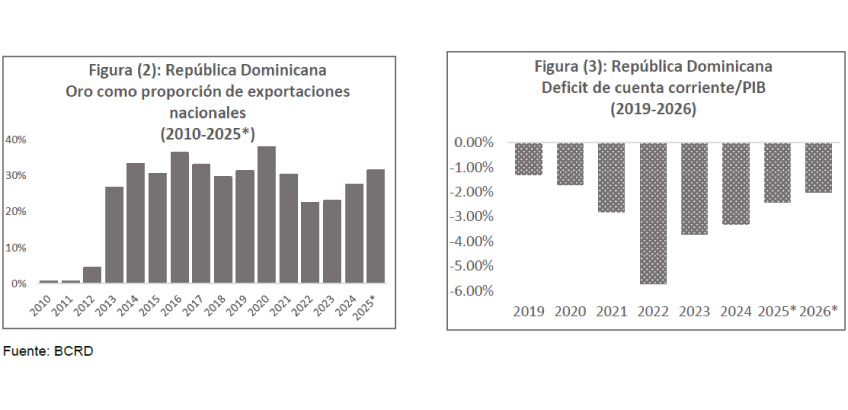

La tesis más fuerte del texto original —y la más relevante para política pública— es que el mayor beneficio del oro para República Dominicana ocurre por exportación, no por tenencia como reserva. La evidencia reciente del Banco Central refuerza esa idea: en 2025 las exportaciones totales alcanzaron US$15,930.6 millones (+14.4%), y las exportaciones de oro se situaron en US$2,413.2 millones, con un aumento importante respecto a 2024. [hoy.com.do], [proceso.com.do]

Además, el propio análisis institucional difundido en el país subraya que el oro llegó a representar aproximadamente 31% del total exportado al cierre de 2025, y que ese dinamismo mejora términos de intercambio y fortalece la posición externa. [bancentral.gov.do], [tenarenses.com]

Aquí conviene añadir una lectura estructural adicional: cuando una economía tiene una participación tan significativa de un commodity en sus exportaciones, se vuelve vulnerable a tres riesgos:

- Riesgo de precio (volatilidad internacional): los picos de oro —como los observados a inicios de 2026— pueden revertirse rápidamente, con efectos sobre divisas, recaudación y expectativas. [tradingeconomics.com], [gold.org]

- Riesgo de concentración (dependencia exportadora): cuanto mayor el peso del oro, más sensibles se vuelven la cuenta corriente y el tipo de cambio a un solo mercado. [bancentral.gov.do], [infobae.com]

- Riesgo institucional-fiscal: ingresos extraordinarios de commodities suelen inducir sesgos pro-cíclicos (gasto alto en auge, ajustes dolorosos en caída) si no existen reglas fiscales y fondos de estabilización. [imf.org], [bis.org]

La consecuencia es clara: si el oro es un pilar del sector externo, el país necesita una política explícita de manejo del ciclo del oro —no solo un debate contable sobre reservas.

4. Recomendaciones de política pública (más allá del “debate de portafolio”)

4.1. Una “regla de estabilización” vinculada a ingresos del oro (fiscal y externa)

El FMI enfatiza que las reservas y la estabilidad externa se fortalecen con políticas prudentes, considerando costos y vulnerabilidades. En economías con exposición a commodities, una respuesta clásica es separar el ingreso extraordinario del ciclo: [imf.org], [elibrary.imf.org]

- Crear (o fortalecer) un mecanismo de ahorro contracíclico: cuando el oro esté alto, se ahorra una fracción predefinida; cuando caiga, se amortigua el choque sin recortes abruptos.

- Definir reglas de depósito/retiro con base en bandas de precios o promedios móviles y con auditoría pública.

Esta arquitectura no es “teoría”: corresponde a una lógica de resiliencia externa que complementa la gestión de reservas, reduciendo la necesidad de defender el tipo de cambio con activos líquidos en situaciones de estrés.

4.2. Gestión moderna del riesgo del oro: cobertura selectiva y transparencia

Si el oro representa una parte relevante de exportaciones, el Estado y el sector privado deben discutir instrumentos de gestión de riesgo de precio (hedging) con criterios estrictos: límites, horizonte, contrapartes, reglas de gobierno corporativo y rendición de cuentas. Las guías del FMI insisten en marcos robustos de riesgo y accountability en la administración de activos públicos. [imf.org], [imf.org]

No se trata de especular: se trata de reducir la probabilidad de que un ciclo adverso se traduzca en crisis de balanza de pagos o ajustes fiscales procíclicos.

4.3. Valor agregado: del lingote a la cadena (pero sin romanticismo industrial)

Vilorio menciona la idea de fundición y joyería para exportación. Es una propuesta legítima, pero exige condiciones: escala, energía competitiva, certificaciones, logística y acceso a mercados. Aquí la pregunta correcta es si el país puede construir un nicho (no necesariamente competir con gigantes): joyería premium, trazabilidad ESG, manufactura especializada para mercados concretos.

La experiencia internacional sugiere que, sin estrategia, estos proyectos terminan siendo “política industrial declarativa”. Por eso, cualquier agenda de valor agregado debe incluir:

- estándares de trazabilidad y cumplimiento,

- formación técnica,

- alianzas con compradores internacionales,

- y un análisis costo-beneficio transparente.

4.4. Reservas internacionales: disciplina técnica y comunicación pública

En materia de reservas, la recomendación profesional es conservar la jerarquía de objetivos: liquidez y seguridad primero, rendimiento después. A partir de ahí: [imf.org], [imf.org]

- evaluar adecuación con métricas (incluida la metodología ARA del FMI),

- definir un rango razonable de oro como componente complementario,

- y, si se incrementa, hacerlo con instrumentos que permitan convertirlo en liquidez bajo estrés (swaps/repos), todo bajo gobernanza y transparencia. [imf.org], [elibrary.imf.org]

Un punto adicional: los debates sobre “usar” revaluaciones de oro para gasto público deben manejarse con extremo cuidado. La experiencia internacional sobre revaluaciones oficiales muestra resultados mixtos y riesgos de confundir ganancias contables con solvencia fiscal estructural. [federalreserve.gov], [kitco.com]

5. Conclusión: el oro como prueba de madurez institucional

El texto de Elisa Vilorio de Painter, Ph.D, al insistir en un enfoque estructural, coloca el debate donde debe estar: lejos del impulso reactivo y cerca del diseño institucional. Mi contribución es enfatizar que la respuesta más “profesional” no es elegir entre oro en reservas u oro en exportaciones, sino construir un marco integral: [bancentral.gov.do]

- Reservas: regidas por objetivos de liquidez/seguridad con medición de adecuación y control de riesgo. [imf.org], [imf.org]

- Sector real: administrado con reglas contracíclicas, diversificación exportadora y gestión prudente del riesgo de precio. [hoy.com.do], [bis.org]

- Instituciones: blindadas frente a la tentación de usar ganancias contables como sustituto de reforma fiscal o productividad. [federalreserve.gov], [elibrary.imf.org]

En un mundo fragmentado, el oro seguirá siendo refugio para algunos y “termómetro” para otros. Para República Dominicana, el oro debe ser, ante todo, un instrumento de estabilidad, no una fuente de dependencia. El reto —y la oportunidad— es que el país convierta un ciclo favorable en aprendizaje institucional permanente: reglas, transparencia y estrategia productiva.

Luis Orlando Díaz Vólquez

Referencias clave (selección)

- IMF Data Brief COFER (2025Q3) – participación del dólar en reservas en divisas: 56.92%. [data.imf.org]

- IMF COFER – definición: excluye “monetary gold”. [data.imf.org]

- IMF – Assessing Reserve Adequacy y Guía 2016. [imf.org], [elibrary.imf.org]

- IMF – Guidelines for Foreign Exchange Reserve Management (2001/2013). [imf.org], [imf.org]

- BCRD – exportaciones totales 2025 y exportaciones de oro (US$2,413.2 millones). [hoy.com.do], [proceso.com.do]

- BCRD – artículo de Elisa Vilorio: oro ~31% de exportaciones; enfoque estructural. [bancentral.gov.do]

- Trading Economics/WGC – niveles y volatilidad de precios del oro (máximos 2026). [tradingeconomics.com], [gold.org]

- BIS – determinantes, costos y trade-offs de acumulación de reservas. [bis.org]

- Fed (FEDS Notes) – revaluaciones de reservas y experiencia internacional. [federalreserve.gov]

El oro en el nuevo entorno internacional: una mirada estructural desde la República Dominicana

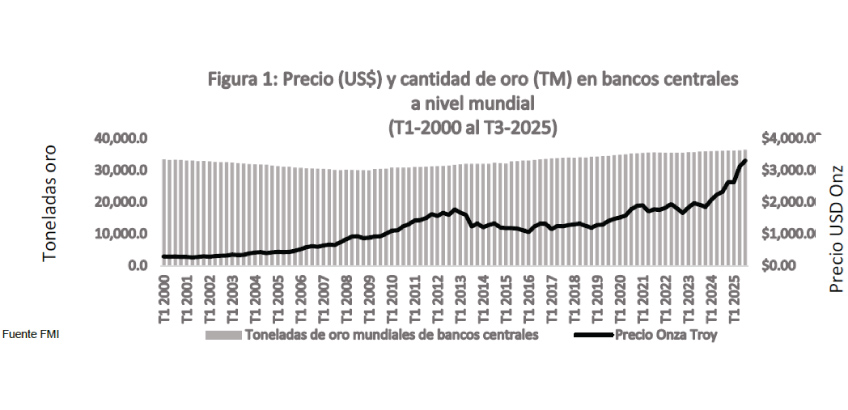

En un entorno internacional marcado por elevada incertidumbre financiera, tensiones geopolíticas persistentes y un proceso de recomposición del sistema monetario global, el debate sobre el oro como activo de refugio ha recobrado relevancia. En particular, ha aumentado la atención sobre el rol de los bancos centrales como compradores de este activo dentro de un contexto de fragmentación global y de máximos históricos del precio del oro, que este año ha llegado a superar los US$5,000 por onza troy, lo que representa un incremento cercano al 75 % respecto al cierre de enero de 2025.

En este contexto, algunos economistas han planteado la conveniencia de aumentar la participación del oro dentro del portafolio de reservas internacionales hasta alcanzar un nivel mínimo, con el argumento de que permitiría liberar dólares y fortalecer la posición patrimonial mediante una mayor diversificación de activos. Otros, en cambio, han enfatizado la relevancia del oro dentro del sector exportador destacando su rol como fuente de ingresos fiscales. Adicionalmente, otros analistas han señalado la posibilidad de impulsar el uso del oro como insumo para procesos de fundición y la producción de joyas destinadas a la exportación.

En el caso de la República Dominicana, el debate sobre el oro no debe abordarse desde una perspectiva coyuntural ni como una respuesta reactiva a episodios transitorios de incertidumbre global. Por el contrario, resulta pertinente analizar el rol del oro desde un enfoque estructural, que distinga claramente entre su función como activo financiero dentro del balance del Banco Central y su impacto macroeconómico a nivel agregado. Con el objetivo de mantener informados a los agentes económicos y al público en general, este análisis presenta una evaluación del rol del oro desde un enfoque integral.

Los bancos centrales con mayores concentraciones de oro son Estados Unidos y en la zona euro, donde el peso del oro responde principalmente a decisiones históricas adoptadas bajo un orden monetario distinto al actual. Si bien es cierto que algunos bancos centrales de economías emergentes han aumentado sus tenencias en oro en la coyuntura actual, los mayores incrementos se registran en países como Rusia, China, Turquía e India. En estos casos, la acumulación de oro ha estado estrechamente vinculada a sanciones financieras, restricciones de acceso a los mercados internacionales y estrategias de diversificación frente a riesgos geopolíticos. Este comportamiento no constituye una tendencia homogénea ni generalizable, sino una respuesta a circunstancias específicas de determinados países.

De hecho, aún considerando el aumento observado en la tenencia de oro como activo de reserva en algunos países, el dólar estadounidense continúa siendo el principal activo de reserva a nivel global, representando el 56.92 % de la composición por moneda de las reservas internacionales mundiales al cierre del tercer trimestre de 2025. La evidencia empírica indica que esta mayor acumulación de oro no ha dado lugar, en términos generales, a un proceso de sustitución del dólar estadounidense, sino que ha obedecido principalmente a decisiones específicas de algunas economías emergentes orientadas a mitigar vulnerabilidades particulares, tales como restricciones de acceso a los mercados financieros internacionales, congelamiento de activos externos o elevada exposición a riesgos geopolíticos, más que a un objetivo explícito de fortalecimiento estructural de la posición patrimonial de las reservas internacionales.

Estas características explican por qué, en la práctica, muchos bancos centrales aplican tratamientos contables específicos al oro, registrando las variaciones de precio en cuentas separadas o excluyéndolas del estado de resultados. Este enfoque busca evitar que la volatilidad del precio del oro se traduzca en fluctuaciones visibles del balance, lo cual resulta particularmente relevante para economías emergentes, donde la estabilidad patrimonial del banco central es un componente clave de la credibilidad institucional.

Visto desde una perspectiva más amplia, el análisis del rol del oro debe extenderse al conjunto de la economía. Bajo esta óptica, la República Dominicana se beneficia del aumento del precio del oro principalmente a través del canal real, mediante su producción y exportación. El incremento del precio internacional del oro mejora los términos de intercambio, fortalece el ingreso de divisas y contribuye a un mayor flujo de ingresos fiscales.

Como se observa en la figura 2, las exportaciones de oro, medidas como proporción del total de exportaciones nacionales, representaron aproximadamente un 31 % al cierre del 2025. Asimismo, desde la perspectiva del balance de la cuenta corriente, el dinamismo de las exportaciones de oro ha contribuido a mejorar los términos de intercambio, como se ilustra en la figura 3, reforzando la posición externa del país frente a los inversionistas internacionales.

Estos efectos operan de manera directa y persistente sobre la economía real y tienden a ser más relevantes que los beneficios marginales que se obtendrían de aumentar la proporción del oro dentro del portafolio de reservas. En este sentido, el impacto del oro sobre la estabilidad externa del país se materializa principalmente a través del sector productivo y fiscal, más que desde la gestión financiera de las reservas internacionales.

En definitiva, los mayores beneficios del oro para la economía dominicana se materializan a través del sector real, mediante su impacto sobre los términos de intercambio, las cuentas externas y los ingresos fiscales. En este sentido, más que centrar la discusión en la fijación de un nivel mínimo de oro dentro del portafolio de reservas internacionales como respuesta a episodios coyunturales, resulta fundamental alinear el debate con los objetivos de estabilidad macroeconómica y crecimiento económico de largo plazo del país.

https://www.bancentral.gov.do/a/d/6486-el-oro-en-el-nuevo-entorno-internacional-una-mirada-estructural-desde-la-republica-dominicana

.......

No hay comentarios.:

Publicar un comentario