La falta de "exits" en América Latina pone a prueba el optimismo emprendedor

El capital volvió a fluir en la región, las rondas se cierran y la confianza de los inversores se mantiene firme. Sin embargo, detrás del optimismo que destila el Latin America Venture Capital Report 2026, emerge una paradoja inquietante: mientras la inversión creció un 13,8% el año pasado y se lanzaron 15 nuevos fondos, el 73,8% de los gestores identifica la falta de exits (ventas exitosas de las compañías) como su mayor pesadilla para el futuro cercano. Los dos lados de la mesa comparten el mismo síntoma, ya que el 49% de los fundadores también teme que, aunque logren levantar capital, no encuentren una vía de liquidez final para sus empresas.

La anatomía del problema es contundente debido a que en 2025 —por segundo año consecutivo— no hubo ninguna oferta pública inicial (IPO) de una startup latinoamericana. Esta sequía en los mercados públicos forzó al ecosistema a depender de un menú limitado: el 67% de las ventas ocurrió vía fusiones y adquisiciones (M&A) y un 27% a través de transacciones secundarias, donde los inversores se venden participaciones entre sí para mover el dinero. La única excepción bursátil fue el SPAC de Securitize por US$ 1.250 millones. En este escenario, la "puerta grande" de la bolsa sigue cerrada, dejando a las empresas ante una travesía mucho más larga de lo previsto.

Una odisea de décadas y el mercado invisible

El informe de Cuantico VP es directo al señalar que la falta de liquidez no es un fallo del sistema, sino una característica propia de la región. La realidad es que los ciclos de maduración en América Latina desafían los horizontes estándar de cualquier fondo de inversión. El caso de Despegar es el ejemplo máximo; tardó 26 años en concretar su venta a Prosus N.V. por US$ 1.700 millones.

“Esta adquisición es una muestra clara de nuestra estrategia de generar valor mediante la creación de un ecosistema de negocios complementario, de alta calidad. Despegar es una empresa altamente rentable, con una posición atractiva en el mercado y un equipo de liderazgo que cuenta con mucha experiencia, que se acoplará naturalmente a nuestra operación en América Latina. Vamos a acelerar el crecimiento de Despegar, apalancando los múltiples puntos de contacto que existen con nuestro portfolio, sumado a nuestra experiencia operativa y grandes capabilities en IA”, había expresado Fabricio Bloisi, CEO del Grupo Prosus, oportunamente.

Otros gigantes como ClearSale y Conta Azul requirieron 24 y 13 años respectivamente para generar retornos. Con promedios que superan ampliamente la década, el Venture Capital latinoamericano se convirtió en un ejercicio de paciencia extrema donde el éxito no se mide en meses, sino en generaciones tecnológicas.

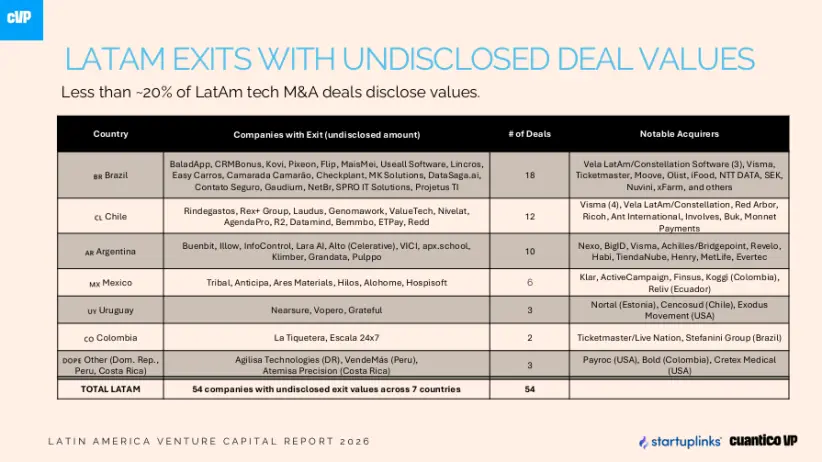

Esta lentitud se combina con una notable opacidad, dado que menos del 20% de las operaciones de venta (M&A) revela su valor real. En Argentina, por ejemplo, se registraron 10 exits en 2025 —incluyendo nombres como Buenbit, Lara AI y Klimber—, pero todos bajo montos confidenciales, detalla el informe de Cuantico.

Esta falta de datos sugiere que el mercado real podría ser hasta cuatro veces más grande de lo que se reporta, aunque también dificulta que los nuevos compradores tengan precios de referencia para calibrar sus ofertas. Ante este panorama, el mercado de secundarios ha surgido como la gran válvula de escape: firmas como Vercel o la fintech Plata movieron millones de dólares para dar liquidez parcial a sus inversores originales sin esperar a una venta total.

El comprador estratégico como único norte

Sin un mercado de capitales local dinámico, la liquidez en la región depende casi exclusivamente de los compradores estratégicos internacionales. En 2025, 9 de cada 10 transacciones con valor divulgado involucraron a empresas operativas que buscan tecnología o mercado, no a financieros puros. Nombres extranjeros como Visma y Warburg Pincus lideran el apetito por el talento regional, mientras que la participación de compradores locales sigue siendo marginal, con excepciones brasileñas como Totvs o Wellhub.

Más allá de la falta de liquidez, el horizonte para este año está marcado por una serie de riesgos estructurales que los actores del ecosistema monitorean con lupa. La inestabilidad política y el retiro de los inversores institucionales extranjeros (LPs) se posicionan como las mayores amenazas, con un 57,1% y un 44,4% de menciones respectivamente entre los fondos consultados. Esta cautela se traduce en una mayor selectividad: mientras que el capital para etapas avanzadas ha mostrado señales de resiliencia, el financiamiento para etapas iniciales (Pre-seed) sufrió un desplome del 40% en el último año.

Esta contracción en la base de la pirámide no solo pone a prueba el optimismo de los emprendedores novatos, sino que amenaza con secar el flujo de acuerdos futuros, obligando a los fundadores a demostrar una eficiencia operativa impecable desde el primer día para sobrevivir a un mercado que ya no perdona el crecimiento a cualquier costo.

Para que este círculo vicioso se rompa y la liquidez fluya con más naturalidad, la previsibilidad macroeconómica es el factor determinante. Los compradores internacionales necesitan certezas para comprometer capital a largo plazo. Como bien concluye el informe, el apetito por la tecnología latinoamericana es estructural y los compradores están ahí, pero en un ecosistema donde los retornos más grandes tardaron hasta un cuarto de siglo en llegar, la paciencia no es solo una virtud: es la condición necesaria para sobrevivir en el laberinto de la liquidez regional.

https://www.forbesargentina.com/negocios/la-falta-exits-america-latina-pone-prueba-optimismo-emprendedor-n89220

En economía y finanzas, exit (salida) es el proceso mediante el cual inversores o fundadores venden su participación en una empresa, generalmente una startup, para capitalizar beneficios

Editorial

La paradoja del capital sin salida: República Dominicana ante el desafío de convertir crecimiento en liquidez

Este debate no es ajeno a la República Dominicana. Por el contrario, llega en un momento en que la economía local exhibe señales claras de tracción real, incluso en medio de un entorno internacional convulso, marcado por tensiones geopolíticas, presiones energéticas y condiciones financieras más exigentes. La pregunta estratégica no es si el país crece, sino si ese crecimiento puede traducirse en credibilidad, previsibilidad y rutas de salida para el capital productivo—condiciones sin las cuales el capital entra, pero no necesariamente se queda, ni retorna.

Las cifras recientes del Indicador Mensual de Actividad Económica (IMAE) aportan un punto de partida sólido. En febrero de 2026, la economía dominicana registró un crecimiento interanual de 3.9 %, el ritmo más alto de los últimos once meses, acumulando un promedio de 3.7 % en enero–febrero. No se trata de un rebote aislado, sino de una expansión sostenida por sectores reales: minería (9.4 %), construcción (5.8 %) y el conjunto de los servicios (3.5 %).

Este desempeño gana relieve cuando se lo coloca en perspectiva regional. El FMI proyecta para América Latina y el Caribe un crecimiento de 2.3 % en 2026 (y 2.7 % en 2027), en un contexto de elevada incertidumbre global. Que República Dominicana muestre un pulso superior al promedio regional, con un patrón de expansión más diversificado, no es un detalle: en un mundo donde los inversionistas priorizan estabilidad y visibilidad de largo plazo, ese diferencial puede convertirse en ventaja competitiva.

El sector servicios, en particular, revela una estructura económica cada vez más compleja. El crecimiento del conjunto de servicios (3.5 %) incluye desempeños destacados en enseñanza (7.0 %), salud (6.0 %), hoteles, bares y restaurantes (5.3 %), intermediación financiera y seguros (5.2 %), servicios profesionales (4.1 %) y otras actividades (3.8 %). Esta composición importa para el debate de los exits: donde hay servicios sofisticados, hay mayor probabilidad de construir empresas escalables, con flujos predecibles y, crucialmente, con atractivo para compradores estratégicos.

El turismo sigue siendo un ancla, pero con un matiz relevante para la conversación sobre liquidez. Entre enero y febrero de 2026, el país recibió 1,649,926 pasajeros no residentes por vía aérea, un aumento de 10.0 % respecto al mismo período de 2025, y eso se reflejó en el crecimiento de hoteles, bares y restaurantes (5.3 %). Este flujo no solo sostiene divisas y empleo: también crea mercado para soluciones digitales en hospitalidad, pagos, movilidad, logística y experiencias, es decir, espacios donde la innovación puede convertirse en activos adquiribles.

A ello se suma un dato crítico para la arquitectura de liquidez: el sistema financiero. La actividad de intermediación financiera, seguros y conexas creció 5.2 %, apoyada en gran medida por la expansión de 8.1 % del crédito al sector privado, equivalente a RD$188 mil millones adicionales frente a febrero de 2025. Esto sugiere una base para pensar no solo en venture capital (capital de riesgo), sino en instrumentos complementarios —financiamiento no dilutivo, esquemas de liquidez parcial, mercados secundarios— que en la región aún operan con escala limitada, pero que se vuelven indispensables cuando el IPO, oferta pública inicial, no es una puerta abierta.

El sector externo también habla. La manufactura local creció 2.4 % y la manufactura de zonas francas 1.2 %, desempeño que el Banco Central vincula a exportaciones de zonas francas por US$1,241.4 millones en enero–febrero de 2026. Aunque el crecimiento industrial no sea el más alto del cuadro, el dato de exportaciones es estratégico: confirma que el país posee plataforma productiva y capacidad de cumplimiento en cadenas globales, dos atributos que aumentan la probabilidad de adquisiciones estratégicas y, por tanto, de exits reales.

Sin embargo, el crecimiento por sí solo no garantiza salidas. El diagnóstico regional es contundente: en 2025 —por segundo año consecutivo— no hubo IPO de una startup latinoamericana, por lo que la región dependió de un menú estrecho donde 67 % de las salidas ocurrió vía M&A y 27 % vía transacciones secundarias. En la práctica, esto significa que el destino del retorno sigue dependiendo, en gran medida, de compradores estratégicos y ventanas financieras externas. Para un país como República Dominicana, la lección es clara: no basta con atraer emprendimiento; hay que construir rutas de salida.

Aquí es donde la estabilidad macroeconómica se convierte en activo de primer orden. El propio Banco Central reconoce el entorno “complejo, convulso y cargado de incertidumbre” y señala que monitorea los choques de oferta asociados al aumento del precio del petróleo y sus derivados, con el objetivo de tomar medidas oportunas para contribuir al cumplimiento de la meta de inflación. Para el capital que invierte con horizonte largo, esa señal institucional —previsibilidad, capacidad de respuesta, estabilidad— suele pesar tanto como el crecimiento mismo.

La crisis de exits en América Latina no es solo un problema del venture capital; es una señal de mercados incompletos. República Dominicana, con su expansión reciente, su diversificación y su resiliencia en servicios, turismo, crédito y exportaciones, tiene una ventana para transformarse en un territorio más “invertible” también en la fase final del ciclo: la salida. Pero para lograrlo debe pasar del discurso del “ecosistema emprendedor” a una estrategia nacional de liquidez: fomentar compradores locales y regionales, profesionalizar la agenda de M&A tecnológico, habilitar mecanismos de liquidez parcial y preparar empresas para estándares de transparencia y gobierno corporativo que faciliten adquisiciones y valorizaciones comparables.

En un mundo donde el capital regresa, pero la paciencia se agota, el verdadero desafío ya no es levantar rondas: es cerrar el ciclo del valor. Y ese cierre se llama exit—la salida que convierte participación en retorno, retorno en reinversión y reinversión en desarrollo.

La falta de "exits" en América Latina pone a prueba el optimismo emprendedor https://t.co/SrlZgIdJA1

— Orlando Díaz, Luis (@LuisOrlandoDia1) April 15, 2026

No hay comentarios.:

Publicar un comentario